Simpson Manufacturing (NYSE:SSD) İşte Bu Nedenle Borcunu Sorumlu Bir Şekilde Yönetebilir

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Simpson Manufacturing Co., Inc 'in(NYSE:SSD) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Simpson Manufacturing için en son analizimize göz atın

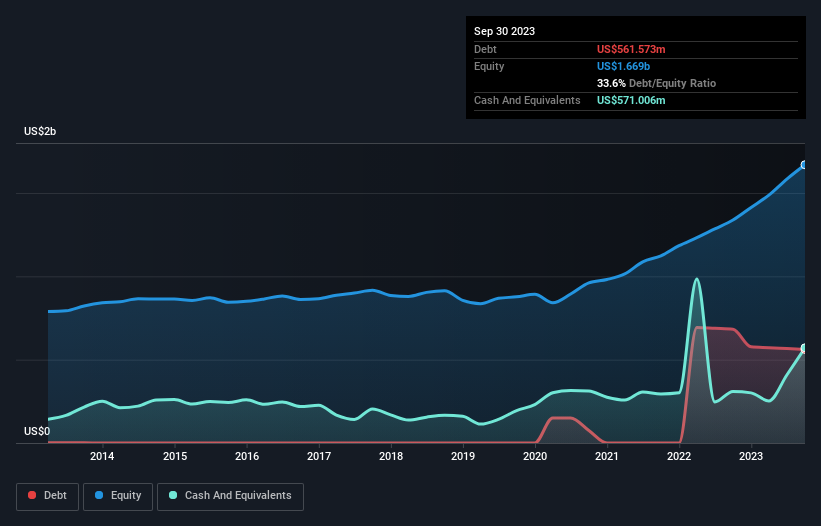

Simpson Manufacturing'in Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Simpson Manufacturing'in Eylül 2023'te bir yıl önceki 682,7 milyon ABD dolarından 561,6 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bilançosu 571,0 milyon ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 9,43 milyon ABD doları net nakdi var.

Simpson Manufacturing'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Simpson Manufacturing'in 12 ay içinde ödenmesi gereken 427,6 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 718,4 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 571,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 351,2 milyon ABD$ değerinde alacakları vardı. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 223,8 milyon ABD$ daha fazladır.

Halka açık Simpson Manufacturing hisseleri toplam 7,77 milyar ABD Doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz. Kayda değer yükümlülükleri olsa da, Simpson Manufacturing'in borcundan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz.

İyi haber ise Simpson Manufacturing'in FVÖK'ünü on iki ayda %2,4 oranında artırmış olması ve bunun da borç geri ödemesine ilişkin endişeleri hafifletmesi. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Simpson Manufacturing'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Simpson Manufacturing'in bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borca olan ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Son üç yılda Simpson Manufacturing, beklediğimiz gibi, FVÖK'ünün %64'üne denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Özetlemek gerekirse

Yatırımcıların Simpson Manufacturing'in yükümlülükleri konusunda endişe duymasını anlayabiliriz, ancak 9,43 milyon ABD Doları net nakde sahip olması bizi rahatlatabilir. Dolayısıyla Simpson Manufacturing'in borç kullanımının riskli olduğunu düşünmüyoruz. Elbette, Simpson Manufacturing'in içerideki çalışanlarının hisse satın aldığını bilseydik kazanacağımız ekstra güvene hayır demezdik: aynı dalga boyundaysanız, içerideki çalışanların satın alıp almadığını bu bağlantıya tıklayarak öğrenebilirsiniz.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Simpson Manufacturing might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.