David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Lindsay Corporation(NYSE:LNN) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Lindsay için en son analizimize bakın

Lindsay'in Net Borcu Nedir?

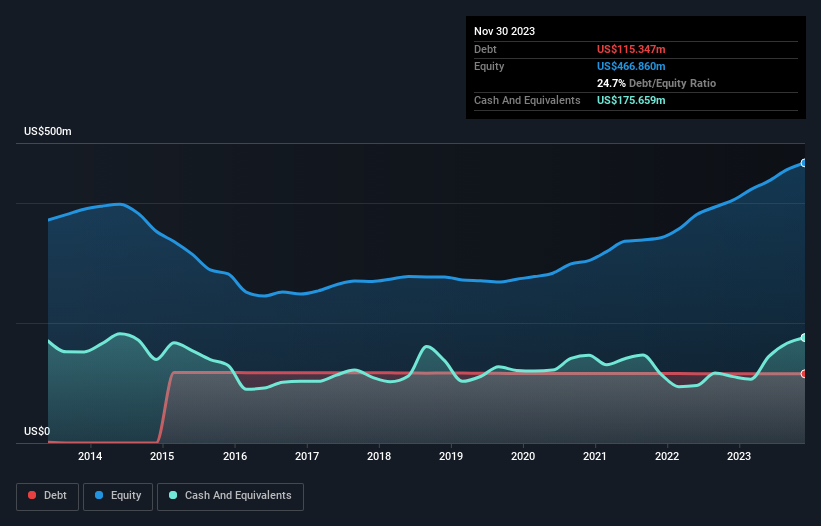

Aşağıda görebileceğiniz gibi, Lindsay'in Kasım 2023'te 115,3 milyon ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, bunu dengeleyen 175,7 milyon ABD$ nakit var ve bu da 60,3 milyon ABD$ net nakde yol açıyor.

Lindsay'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Lindsay'in 12 ay içinde vadesi dolacak 142,0 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 155,1 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliriz. Buna karşılık 175,7 milyon ABD doları nakit ve 143,7 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani aslında toplam yükümlülüklerden 22,4 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu durum Lindsay'in bilançosunun oldukça sağlam göründüğünü gösteriyor, çünkü toplam yükümlülükleri likit varlıklarına hemen hemen eşit. Dolayısıyla, 1,27 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Basitçe ifade etmek gerekirse, Lindsay'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Ancak hikayenin diğer tarafı Lindsay'in FVÖK'ünün geçen yıl %6,9 oranında azalmış olmasıdır. Bu tür bir düşüşün devam etmesi halinde borçla başa çıkmanın zorlaşacağı açıktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak sonuçta Lindsay'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Lindsay'in bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme becerisine bakmaya değer. Son üç yılda Lindsay'in serbest nakit akışı, FVÖK'ünün %42'sine tekabül ediyor ve bu oran beklediğimizden daha düşük. Borç ödemesi söz konusu olduğunda bu hiç de iyi değil.

Özetlemek gerekirse

Borcu endişe verici bulan yatırımcılarla empati kursak da, Lindsay'in 60,3 milyon ABD doları net nakdi ve yükümlülüklerinden daha fazla likit varlığı olduğunu unutmamalısınız. Dolayısıyla Lindsay'in borç kullanımıyla ilgili herhangi bir sorunumuz yok. Zaman içinde, hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle Lindsay ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Lindsay might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.