Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. L3Harris Technologies, Inc.(NYSE:LHX) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

L3Harris Technologies için en son analizimize bakın

L3Harris Technologies'in Net Borcu Nedir?

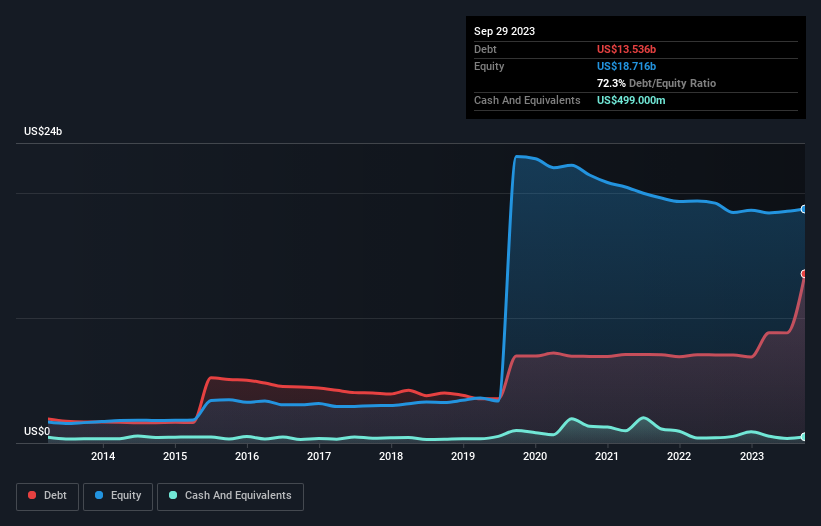

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Eylül 2023'te L3Harris Technologies'in bir yıl içinde 7,03 milyar ABD dolarından 13,5 milyar ABD doları borcu olduğunu göstermektedir. Bununla birlikte, bunu dengeleyen 499,0 milyon ABD Doları nakit var ve bu da yaklaşık 13,0 milyar ABD Doları net borca yol açıyor.

L3Harris Technologies'in Yükümlülüklerine Bir Bakış

En son bilanço verileri, L3Harris Technologies'in bir yıl içinde vadesi dolacak 8,48 milyar ABD$ ve daha sonra vadesi dolacak 15,1 milyar ABD$ yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 499,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 4,90 milyar ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 18,2 milyar ABD Doları daha fazladır.

Bu açık o kadar da kötü değil çünkü L3Harris Technologies 38,6 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

L3Harris Technologies'in borç/FAVÖK oranı 4,7'dir ve FVÖK'ü faiz giderini 3,9 kez karşılamaktadır. Bu durum, borç seviyelerinin önemli olmasına rağmen, sorunlu olduğunu söylemekten kaçınacağımızı göstermektedir. Yatırımcılar ayrıca L3Harris Technologies'in FVÖK'ünün son on iki ayda %11 oranında düşmüş olmasından da rahatsızlık duymalıdır. İşler böyle gitmeye devam ederse, borçla başa çıkmak, kızgın bir ev kedisini seyahat kutusuna koymak kadar kolay olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak L3Harris Technologies'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda L3Harris Technologies, genellikle beklediğimizden daha güçlü olan FVÖK'ünün %90'ı değerinde serbest nakit akışı kaydetti. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Bizim Görüşümüz

L3Harris Technologies'in ne FAVÖK'üne dayanarak borcunu idare edebilme kabiliyeti ne de FVÖK büyüme oranı bize daha fazla borç alabileceği konusunda güven verdi. Ancak iyi haber şu ki, FVÖK'ü serbest nakit akışına kolaylıkla dönüştürebiliyor gibi görünüyor. Yukarıda bahsedilen tüm açılardan bakıldığında, L3Harris Technologies'in borcu nedeniyle biraz riskli bir yatırım olduğu görülüyor. Tüm riskler kötü değildir, çünkü karşılığını vermesi halinde hisse fiyatı getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değerdir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve L3Harris Technologies için bilmeniz gereken 2 uyarı işareti tespit ettik (bunlardan 1'i göz ardı edilmemelidir!).

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if L3Harris Technologies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.