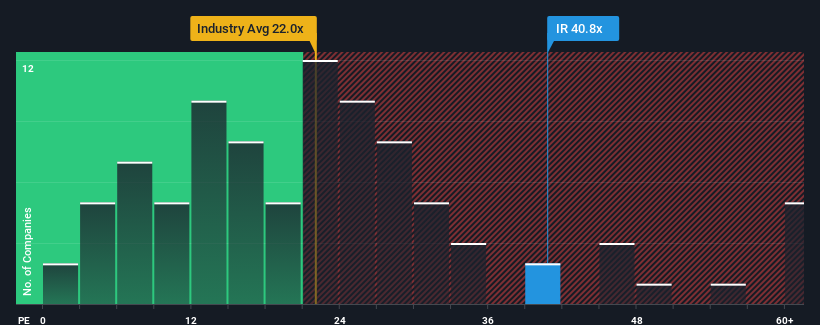

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (ya da "F/K") 16x'in altındayken, Ingersoll Rand Inc.(NYSE:IR) 40,8x F/K oranıyla tamamen uzak durulması gereken bir hisse senedi olarak düşünülebilir. Bununla birlikte, yüksek F/K'nın rasyonel bir temeli olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Ingersoll Rand son zamanlarda kesinlikle iyi bir iş çıkarıyor çünkü diğer şirketlerin çoğu kazançlarının geriye gittiğini görürken kazanç büyümesi pozitif oldu. F/K muhtemelen yüksektir çünkü yatırımcılar şirketin piyasadaki genel rüzgârları çoğundan daha iyi yönetmeye devam edeceğini düşünmektedir. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda biraz gergin olabilirler.

Ingersoll Rand için son analizimizi görüntüleyin

Ingersoll Rand'ın Büyüme Eğilimi Nasıl?

F/K oranını haklı çıkarmak için Ingersoll Rand'ın piyasanın çok üzerinde olağanüstü bir büyüme göstermesi gerekir.

Kazanç artışının son yılını gözden geçirecek olursak, şirket %37'lik müthiş bir artış kaydetti. Yine de, EPS toplamda üç yıl öncesine göre neredeyse hiç artmadı, bu da ideal değil. Dolayısıyla bize göre şirket bu süre zarfında kazanç artışı açısından karışık bir sonuç elde etti.

Geleceğe bakacak olursak, şirketi takip eden analistlerin tahminlerine göre önümüzdeki üç yıl boyunca kazançların yılda %24 oranında artması bekleniyor. Bu arada, pazarın geri kalanının yılda yalnızca %12 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha az cazip.

Bu bilgiler ışığında, Ingersoll Rand'ın piyasaya kıyasla neden bu kadar yüksek bir F/K ile işlem gördüğünü anlayabiliriz. Görünüşe göre çoğu yatırımcı gelecekteki bu güçlü büyümeyi bekliyor ve hisse senedi için daha fazla ödeme yapmaya istekli.

Anahtar Çıkarım

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-kazanç oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Tahmin ettiğimiz gibi, Ingersoll Rand'ın analist tahminlerini incelememiz, üstün kazanç görünümünün yüksek F/K'ya katkıda bulunduğunu ortaya koydu. Bu aşamada yatırımcılar, kazançlardaki bozulma potansiyelinin daha düşük bir F/K oranını haklı çıkaracak kadar büyük olmadığını düşünüyor. Bu koşullar değişmediği sürece, hisse fiyatına güçlü bir destek sağlamaya devam edecektir.

Başka riskler de olabileceğini unutmayın. Örneğin, Ingersoll Rand için bilmeniz gereken 1 uyarı işareti belirledik.

Bu riskler Ingersoll Rand hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Valuation is complex, but we're here to simplify it.

Discover if Ingersoll Rand might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.