Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Hubbell Incorporated 'ın (NYSE:HUBB ) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Hubbell için en son analizimize bakın

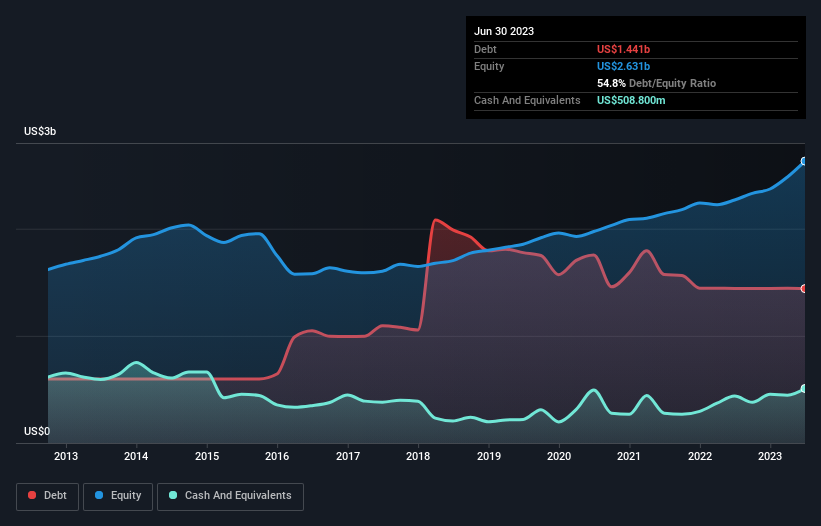

Hubbell Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Hubbell'in Haziran 2023'te 1,44 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Ancak, 508,8 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 932,1 milyon ABD$ ile daha azdır.

Hubbell'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Hubbell'in 12 ay içinde ödenmesi gereken 1,07 milyar ABD$ ve 12 aydan uzun vadede ödenmesi gereken 1,94 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 508,8 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 811,2 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,69 milyar ABD$ daha fazladır.

Elbette, Hubbell 17,4 milyar ABD doları gibi devasa bir piyasa değerine sahip, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Hubbell'in net borcunun FAVÖK'e oranı yalnızca 0,88 gibi düşük bir seviyededir. Ve FAVÖK'ü, büyüklüğünün 21,5 katı olan faiz giderini kolayca karşılıyor. Yani borcun süper muhafazakar kullanımı konusunda oldukça rahatız. Bunun da ötesinde, Hubbell son on iki ayda FVÖK'ünü %49 oranında artırdı ve bu büyüme borçla başa çıkmayı kolaylaştıracak. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Hubbell'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıl boyunca Hubbell, FVÖK'ünün %72'sine denk gelen sağlam bir serbest nakit akışı üretti, bu da beklediğimiz gibi. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

İyi haber şu ki, Hubbell'in faiz giderlerini FVÖK ile karşılama becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ve iyi haber bununla da bitmiyor, çünkü FVÖK büyüme oranı da bu izlenimi destekliyor! Genel olarak, borç yükü mütevazı göründüğü için Hubbell'in kötü riskler aldığını düşünmüyoruz. Dolayısıyla bilançoda biraz kaldıraç kullanılmasından endişe etmiyoruz. Hubbell'e güven duymamızı sağlayacak bir diğer faktör de içeriden birilerinin hisse alıp almadığıdır: eğer siz de bu sinyalin farkındaysanız, bu bağlantıya tıklayarak anında öğren ebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Hubbell might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:HUBB

Advertisement