Huntington Ingalls Industries'in (NYSE:HII) Borçlarının Üstesinden Gelebileceğini Düşünüyoruz

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği aşikâr olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Huntington Ingalls Industries, Inc.(NYSE:HII) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette, pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken atılması gereken ilk adım nakit ve borcu birlikte ele almaktır.

Huntington Ingalls Industries için en son analizimize bakın

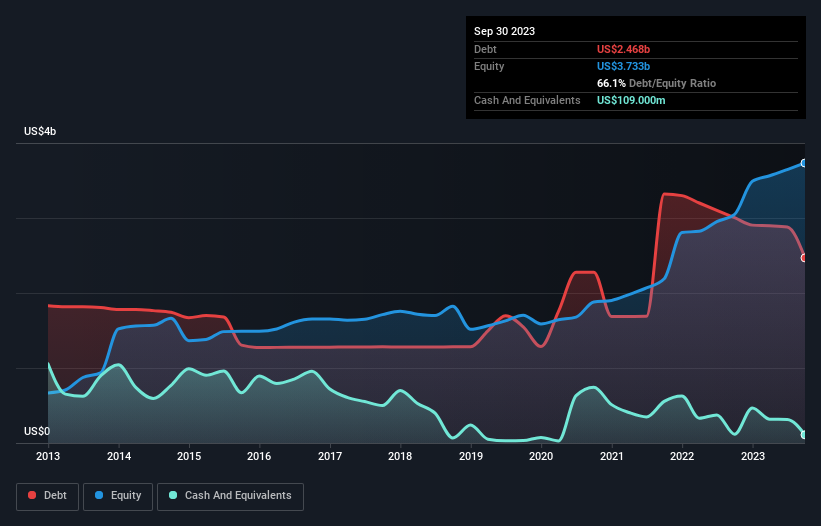

Huntington Ingalls Industries'in Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Huntington Ingalls Industries'in Eylül 2023'te 2,47 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 3,00 milyar ABD Dolarına düşmüştü. Bununla birlikte, 109,0 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 2,36 milyar ABD dolarıdır.

Huntington Ingalls Industries'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Huntington Ingalls Industries'in bir yıl içinde vadesi gelecek 2,82 milyar ABD$ ve daha sonra vadesi gelecek 4,07 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 109,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 2,18 milyar ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 4,60 milyar ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Huntington Ingalls Industries'in 10,3 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Huntington Ingalls Industries'in ılımlı net borç/FAVÖK oranının (2,2), borç konusunda ihtiyatlı olduğunu gösterdiğini söyleyebiliriz. Ve 10,8 katlık güçlü faiz karşılama oranı bizi daha da rahatlatıyor. Ne yazık ki, Huntington Ingalls Industries'in FVÖK'ü son on iki ayda %6,6 düştü. Bu kazanç trendi devam ederse borç yükü, tek yavrusunu izleyen bir kutup ayısının kalbi gibi ağırlaşacaktır. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak nihayetinde Huntington Ingalls Industries'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Huntington Ingalls Industries, beklediğimiz gibi, FVÖK'ünün %70'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

Huntington Ingalls Industries'in hem faiz giderlerini FVÖK ile karşılayabilmesi hem de FVÖK'ü serbest nakit akışına dönüştürmesi, borcunu çevirebileceği konusunda bizi rahatlattı. Öte yandan, FVÖK büyüme oranı bizi borç konusunda biraz daha az rahatlatıyor. Yukarıda bahsettiğimiz tüm unsurları göz önünde bulundurduğumuzda, Huntington Ingalls Industries'in borcunu oldukça iyi yönettiği görülüyor. Bununla birlikte, borç yükü hissedarların yakından takip etmesini tavsiye edeceğimiz kadar ağır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Huntington Ingalls Industries'de tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Huntington Ingalls Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.