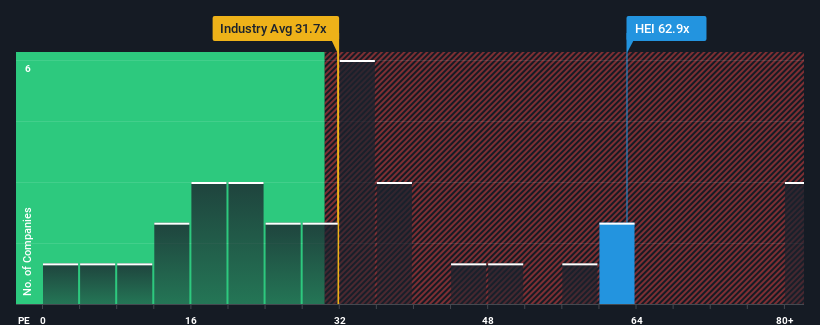

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 16x'in altındayken, HEICO Corporation 'ı (NYSE:HEI) 62,9x F/K oranıyla tamamen kaçınılması gereken bir hisse senedi olarak düşünebilirsiniz. Bununla birlikte, yüksek F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Son zamanlarda HEICO için sevindirici olan, piyasanın kazançlarının tersine dönmesine rağmen kazançlarının artması oldu. Görünüşe göre pek çok kişi şirketin piyasadaki olumsuzluklara meydan okumaya devam etmesini bekliyor ve bu da yatırımcıların hisse senedi için ödeme yapma isteğini artırıyor. Gerçekten de öyle olmasını umuyorsunuz, aksi takdirde belirli bir neden olmaksızın oldukça yüksek bir fiyat ödüyorsunuz.

HEICO için son analizimize bakın

HEICO'nun Büyüme Eğilimi Nasıl?

HEICO'nunki kadar yüksek bir F/K'yı gerçekten rahatlıkla görebileceğiniz tek zaman, şirketin büyümesinin piyasayı kesinlikle gölgede bırakma yolunda olduğu zamandır.

Kazanç büyümesinin son yılını gözden geçirirsek, şirket %18'lik müthiş bir artış kaydetti. Sevindirici bir şekilde, EPS de son 12 aylık büyüme sayesinde üç yıl öncesine kıyasla toplamda %58 artmıştır. Buna göre, hissedarlar muhtemelen bu orta vadeli kazanç artışı oranlarını memnuniyetle karşılayacaklardır.

Şirketi takip eden analistlere göre, önümüzdeki üç yıl boyunca EPS'nin yıllık %17 oranında artması bekleniyor. Bu arada, pazarın geri kalanının yılda yalnızca %10 büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha az cazip.

Bunun ışığında, HEICO'nun F/K'sının diğer şirketlerin çoğunun üzerinde olması anlaşılabilir bir durum. Görünüşe göre hissedarlar, potansiyel olarak daha müreffeh bir geleceğe bakan bir şeyi elden çıkarmaya istekli değiller.

Son Söz

Fiyat/kazanç oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

Şüphelendiğimiz gibi, HEICO'nun analist tahminlerini incelememiz, üstün kazanç görünümünün yüksek F/K'ya katkıda bulunduğunu ortaya koydu. Şu anda hissedarlar, gelecekteki kazançların tehdit altında olmadığından oldukça emin oldukları için F/K konusunda rahatlar. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde düşeceğini görmek zor.

Yatırım yapmadan önce göz önünde bulundurulması gereken başka hayati risk faktörleri de vardır ve HEICO için bilmeniz gereken 1 uyarı işareti keşfettik.

HEICO'nun işinin gücünden emin değilseniz, gözden kaçırmış olabileceğiniz diğer bazı şirketler için neden sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

Valuation is complex, but we're here to simplify it.

Discover if HEICO might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.