Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Hayward Holdings, Inc.(NYSE:HAYW) de borç kullanıyor. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Hayward Holdings için en son analizimize bakın

Hayward Holdings'in Net Borcu Nedir?

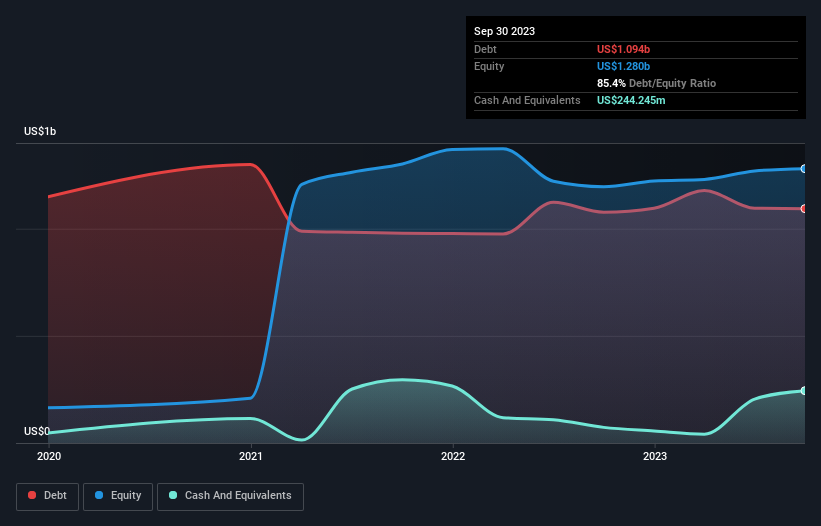

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Hayward Holdings'in Eylül 2023'te 1,09 milyar ABD Doları borcu olduğunu gösteriyor; bir önceki yılla hemen hemen aynı. Bununla birlikte, bunu dengeleyen 244,2 milyon ABD Doları nakit var ve bu da yaklaşık 849,5 milyon ABD Doları net borca yol açıyor.

Hayward Holdings'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Hayward Holdings'in vadesi 12 ay içinde dolacak 197,9 milyon ABD$ ve vadesi 12 aydan uzun olan 1,40 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 244,2 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 148,7 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,21 milyar ABD doları daha fazladır.

Hayward Holdings'in piyasa değeri 2,70 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Hayward Holdings'in 4,0'lık net borç/FAVÖK oranı bizi endişelendirmese de, 2,2 katlık çok düşük faiz karşılığının yüksek kaldıracın bir işareti olduğunu düşünüyoruz. Bu nedenle hissedarlar, faiz giderlerinin son zamanlarda işletmeyi gerçekten etkilediğinin farkında olmalıdır. Daha da kötüsü, Hayward Holdings'in FVÖK'ü son 12 ayda %57 oranında düştü. Kazançlar bu gidişatı izlemeye devam ederse, bu borç yükünü ödemek bizi yağmurda maraton koşmaya ikna etmekten daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Hayward Holdings'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Hayward Holdings, FVÖK'ünün %53'ü kadar serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışına faiz ve verginin dahil edilmediği düşünüldüğünde normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Açıkçası, Hayward Holdings'in hem faiz teminatı hem de FVÖK'ünü artırma (değil) geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Genel olarak, Hayward Holdings'in bilançosunda bazı gerçek riskler oluşturacak kadar borcu olduğunu söylemenin doğru olduğunu düşünüyoruz. Eğer her şey yolunda giderse bu borcun bir karşılığı olabilir ancak bu borcun dezavantajı kalıcı zarar riskinin daha yüksek olmasıdır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Hayward Holdings ile ilgili 2 uyarı işareti tespit ettik (en az 1 tanesi endişe verici) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Hayward Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.