Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Fluor Corporation(NYSE:FLR) da borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

Fluor için son analizimizi görüntüleyin

Fluor'un Borcu Ne Kadar?

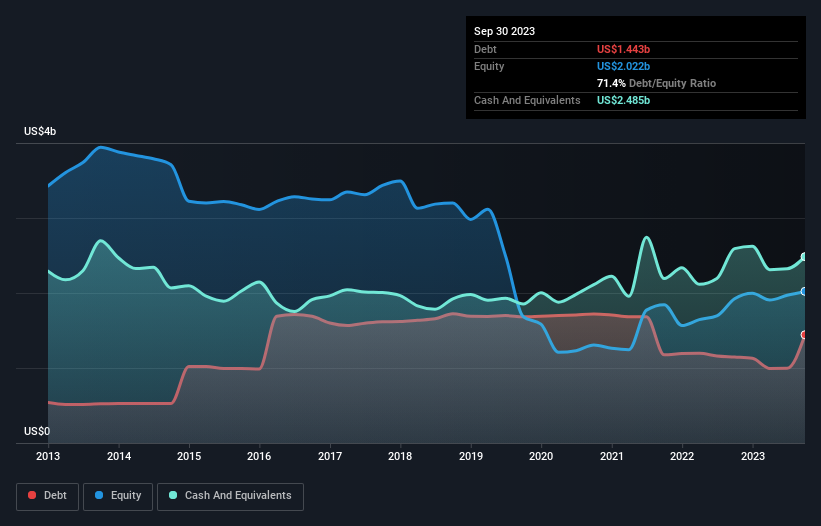

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te Fluor'un bir yıl içinde 1,15 milyar ABD dolarından 1,44 milyar ABD doları borcu olduğunu göstermektedir. Bununla birlikte, bilançosu 2,49 milyar ABD doları nakit tuttuğunu göstermektedir, bu nedenle aslında 1,04 milyar ABD doları net nakde sahiptir.

Fluor'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Fluor'un bir yıl içinde vadesi dolacak 3,14 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 2,00 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 2,49 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 2,24 milyar ABD Doları değerinde alacakları bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 419,0 milyon ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Elbette, Fluor'un piyasa değeri 6,38 milyar ABD Doları, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülüklerine rağmen, Fluor net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Buna ek olarak, Fluor'un FVÖK'ünü %74 oranında arttırdığını ve böylece gelecekteki borç geri ödemeleri olasılığını azalttığını bildirmekten mutluluk duyuyoruz. Borç analizi yaparken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Fluor'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe kârıyla değil, yalnızca nakit parayla ödeyebilir. Fluor'un bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borca olan ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Son üç yıl boyunca Fluor çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun bir süre sonra tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Özetlemek gerekirse

Bir şirketin toplam yükümlülüklerine bakmak her zaman mantıklı olsa da, Fluor'un 1,04 milyar ABD Doları net nakde sahip olması çok güven vericidir. Ve geçen yılki %74'lük EBIT büyümesi ile bizi etkiledi. Dolayısıyla Fluor'un borç kullanımından rahatsız değiliz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Fluor ile ilgili 2 uyarı işareti tespit ettik (en azından 1 tanesi bizim için çok iyi değil) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Fluor might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.