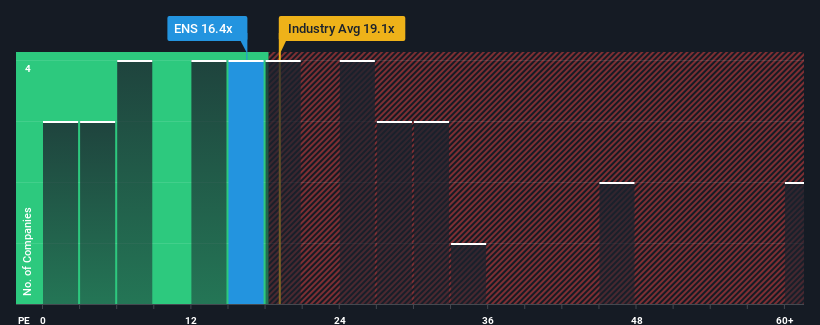

EnerSys'in (NYSE:ENS) şu anda 16,4x olan fiyat/kazanç (veya "F/K") oranının, medyan F/K oranının 17x civarında olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla oldukça "orta yol" göründüğünü söylemek zor değil. Bu durum dikkat çekmese de, eğer F/K oranı makul değilse yatırımcılar potansiyel bir fırsatı kaçırıyor ya da yaklaşan hayal kırıklığını görmezden geliyor olabilir.

Diğer şirketlerin çoğunun azalan kazançlarına kıyasla pozitif bölgedeki kazanç büyümesi ile EnerSys son zamanlarda oldukça iyi durumda. Birçok kişi, güçlü kazanç performansının diğerleri gibi kötüleşmesini bekliyor ve bu da F/K'nın yükselmesini engelliyor olabilir. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umuyor olmalısınız, böylece potansiyel olarak pek gözde değilken bir miktar hisse senedi alabilirsiniz.

EnerSys için son analizimize göz atın

Büyüme Metrikleri F/K Hakkında Bize Ne Söylüyor?

EnerSys'in F/K oranı, yalnızca ılımlı bir büyüme göstermesi ve daha da önemlisi piyasa ile uyumlu bir performans sergilemesi beklenen bir şirket için tipik olacaktır.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin kâr hanesine %88'lik olağanüstü bir kazanç sağlamıştır. Sevindirici bir şekilde, EPS de son 12 aylık büyüme sayesinde üç yıl öncesine göre toplamda %163 artmıştır. Buna göre, hissedarlar muhtemelen bu orta vadeli kazanç artışı oranlarını memnuniyetle karşılayacaklardır.

Geleceğe baktığımızda, şirketi takip eden beş analistin tahminlerine göre kazançların önümüzdeki yıl %35 oranında artması bekleniyor. Bu oran, piyasanın geneli için öngörülen %10'luk büyüme oranından önemli ölçüde daha yüksek.

Bunun ışığında, EnerSys'in F/K'sının diğer şirketlerin çoğunluğuyla aynı hizada olması ilginçtir. Görünüşe göre bazı hissedarlar tahminlere şüpheyle yaklaşıyor ve daha düşük satış fiyatlarını kabul ediyor.

EnerSys'in F/K'sındaki Alt Çizgi

Fiyat/kazanç oranının belirli sektörlerde daha düşük bir değer ölçütü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

EnerSys'in analist tahminleri üzerinde yaptığımız inceleme, üstün kazanç görünümünün F/K oranına tahmin ettiğimiz kadar katkıda bulunmadığını ortaya koydu. F/K oranının olumlu görünümle eşleşmesini engelleyen kazançlara yönelik bazı gözlenmemiş tehditler olabilir. Görünüşe göre bazıları gerçekten de kazançlarda istikrarsızlık bekliyor, çünkü bu koşullar normalde hisse fiyatına destek sağlamalıdır.

Diğer birçok hayati risk faktörü şirketin bilançosunda bulunabilir. EnerSys için altı basit kontrol içeren ücretsiz bilanço analizimiz , sorun olabilecek tüm riskleri keşfetmenizi sağlayacaktır.

Bu riskler EnerSys hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi inceleyin.

If you're looking to trade EnerSys, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if EnerSys might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.