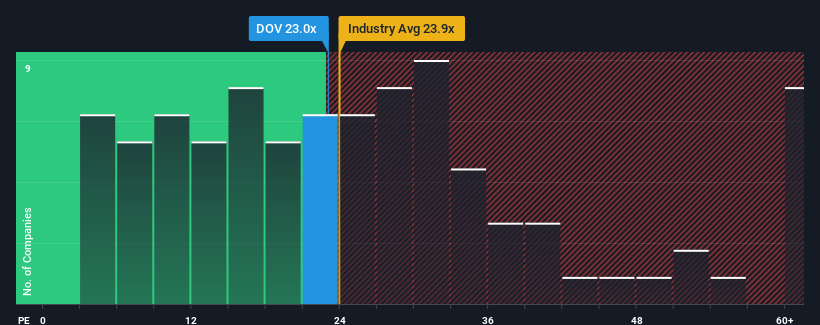

Dover Corporation'ın (NYSE:DOV) 23x'lik fiyat/kazanç (ya da "F/K") oranı, şirketlerin yaklaşık yarısının 17x'in altında F/K oranlarına sahip olduğu ve hatta 9x'in altındaki F/K'ların oldukça yaygın olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla şu anda bir satış gibi görünebilir. Yine de, F/K oranını olduğu gibi kabul etmek akıllıca değildir çünkü neden bu kadar yüksek olduğunun bir açıklaması olabilir.

Son zamanlarda Dover için sevindirici olan, piyasanın kazançlarının tersine dönmesine rağmen kazançlarının artması oldu. Görünüşe göre pek çok kişi şirketin piyasadaki olumsuzluklara meydan okumaya devam etmesini bekliyor ve bu da yatırımcıların hisse senedi için ödeme yapma isteğini artırıyor. Gerçekten de öyle olmasını umuyorsunuz, aksi takdirde belirli bir neden olmaksızın oldukça yüksek bir fiyat ödüyorsunuz.

Dover için son analizimize göz atın

Dover için Yeterli Büyüme Var mı?

Dover'ınki gibi F/K oranlarının makul kabul edilmesi için bir şirketin piyasadan daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, geçtiğimiz yıl boyunca şirketin hisse başına kazançlarında neredeyse hiç artış olmadığını görüyoruz. Yine de son üç yıllık dönemde, kısa vadedeki sönük performansına rağmen EPS'de genel olarak %62'lik mükemmel bir artış görüldü. Dolayısıyla, şirketin bu süre zarfında kazançlarını artırma konusunda harika bir iş çıkardığını teyit ederek başlayabiliriz.

Görünüşe bakacak olursak, şirketi izleyen analistlerin tahminlerine göre önümüzdeki üç yıl boyunca her yıl %11'lik bir büyüme kaydedilmesi bekleniyor. Bu oran, piyasanın geneli için öngörülen yıllık %10'luk büyüme oranına benzer bir seyir izliyor.

Bunun ışığında, Dover'ın F/K'sının diğer şirketlerin çoğunun üzerinde olması ilginçtir. Görünüşe göre çoğu yatırımcı oldukça ortalama büyüme beklentilerini görmezden geliyor ve hisse senedine maruz kalmak için daha fazla ödeme yapmaya istekli. Yine de, bu seviyedeki kazanç büyümesinin eninde sonunda hisse fiyatını aşağı çekmesi muhtemel olduğundan ek kazançlar elde etmek zor olacaktır.

Dover'ın F/K'sından Ne Öğrenebiliriz?

Fiyat/kazanç oranı, bir hisse senedini alıp almamanızda belirleyici faktör olmamalıdır, ancak kazanç beklentileri konusunda oldukça yetenekli bir barometredir.

Dover'ın şu anda beklenenden daha yüksek bir F/K ile işlem gördüğünü tespit ettik, çünkü tahmini büyümesi yalnızca daha geniş pazarla uyumlu. Şu anda nispeten yüksek olan hisse fiyatından rahatsızlık duyuyoruz çünkü gelecekte elde edileceği tahmin edilen kazançların bu olumlu havayı uzun süre desteklemesi mümkün değil. Bu durum, hissedarların yatırımlarını riske atmakta ve potansiyel yatırımcıları gereksiz bir prim ödeme tehlikesiyle karşı karşıya bırakmaktadır.

Yatırım yapmadan önce göz önünde bulundurulması gereken başka hayati risk faktörleri de vardır ve Dover için bilmeniz gereken 2 uyarı işareti keşfettik.

Dover'dan daha iyi bir yatırım bulmanız mümkün olabilir. Olası adaylardan bir seçki istiyorsanız, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirketlerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Dover might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.