Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Curtiss-Wright Corporation 'ın(NYSE:CW) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Curtiss-Wright için en son analizimize bakın

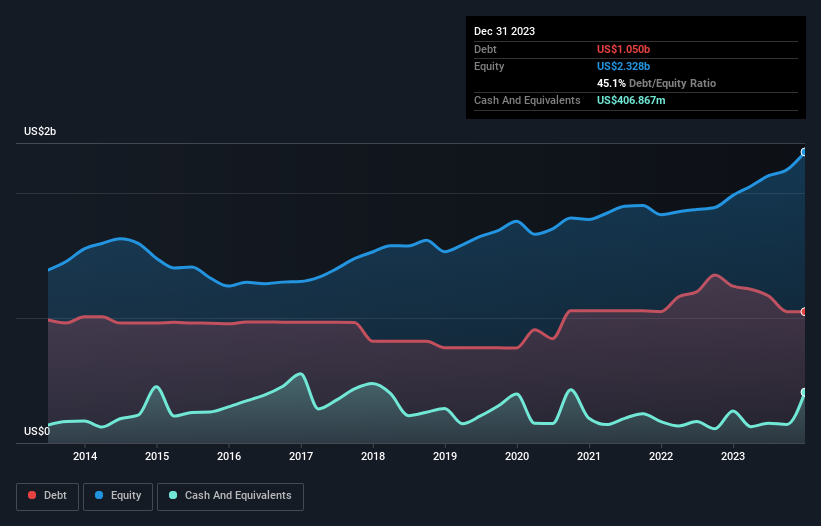

Curtiss-Wright'ın Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Curtiss-Wright'ın Aralık 2023'te bir yıl önceki 1,25 milyar ABD dolarından 1,05 milyar ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bunu dengeleyen 406,9 milyon ABD doları nakit var ve bu da yaklaşık 643,5 milyon ABD doları net borca yol açıyor.

Curtiss-Wright'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri Curtiss-Wright'ın bir yıl içinde ödenmesi gereken 806,5 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra ödenmesi gereken 1,49 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 406,9 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 732,7 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,15 milyar ABD Doları daha fazladır.

Curtiss-Wright'ın piyasa değerinin 9,58 milyar ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Curtiss-Wright'ın net borcu FAVÖK'ün sadece 1,0 katıdır, bu da kesinlikle pervasız bir borçlu olmadığını gösterir. Ve 10,0 katlık bir faiz karşılama oranına sahip ki bu da fazlasıyla yeterli. Ayrıca Curtiss-Wright'ın geçen yıl FVÖK'ünü %15 oranında artırarak borç yönetimi kabiliyetini daha da artırması da iyi bir gelişme. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Curtiss-Wright'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Curtiss-Wright son üç yılda FVÖK'ünün %74'ü kadar serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

Curtiss-Wright'ın FVÖK'ü serbest nakit akışına dönüştürmesi, Cristiano Ronaldo'nun 14 yaş altı bir kaleciye gol atması kadar kolay bir şekilde borcunun üstesinden gelebileceğini gösteriyor. İyi haber bununla da bitmiyor, zira faiz oranı da bu izlenimi destekliyor! Curtiss-Wright'ın borcu oldukça makul bir şekilde kullandığı görülüyor; ve bu da bizden onay alıyor. Sonuçta, mantıklı bir kaldıraç özkaynak getirisini artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Curtiss-Wright'ta tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Curtiss-Wright might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:CW

Advertisement