Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Barnes Group Inc. (NYSE:B ) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Barnes Group için son analizimizi görüntüleyin

Barnes Group Ne Kadar Borç Taşıyor?

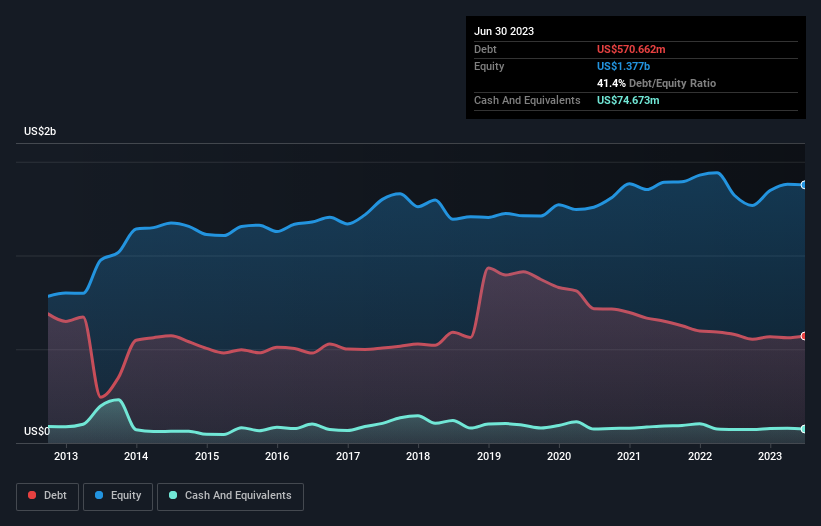

Aşağıda görebileceğiniz gibi, Barnes Group'un Haziran 2023 itibarıyla 570,7 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bunu dengeleyen 74,7 milyon ABD Doları nakit var ve bu da yaklaşık 496,0 milyon ABD Doları net borca yol açıyor.

Barnes Group'un Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Barnes Group'un 12 ay içinde vadesi gelen 334,8 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 728,9 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 74,7 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 362,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 627,1 milyon ABD Doları daha fazladır.

Bu açık o kadar da kötü değil çünkü Barnes Group 1,73 milyar ABD Doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Barnes Group'un FAVÖK'ün 2,0 katı olan net borcu, borcun zarif bir şekilde kullanıldığını göstermektedir. Faiz giderlerinin 7,7 katı olan FVÖK de bu izlenimi kesinlikle ortadan kaldırmıyor . Ne yazık ki, Barnes Group'un FVÖK'ü son dört çeyrekte %18 düşüş gösterdi. Bu tür bir düşüş durdurulamazsa, borcunu yönetmek brokoli aromalı dondurmayı prim karşılığında satmaktan daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta Barnes Group'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Barnes Group, FVÖK'ünün %57'si oranında serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışına faiz ve verginin dahil edilmediği düşünüldüğünde normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Barnes Group'un FVÖK büyüme oranı bu analizde gerçek bir negatifti, ancak dikkate aldığımız diğer faktörler onu önemli ölçüde daha iyi bir ışık altında bıraktı. Ancak iyi tarafından bakacak olursak, faiz giderlerini FVÖK ile karşılama kabiliyeti hiç de fena değil. Yukarıda belirtilen veri noktalarını birlikte değerlendirdikten sonra, Barnes Group'un borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Tüm riskler kötü değildir, çünkü karşılığını verirse hisse fiyatı getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değerdir. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Örnek olarak: Barnes Group için bilmeniz gereken 1 uyarı işareti tespit ettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Barnes Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.