Advertisement

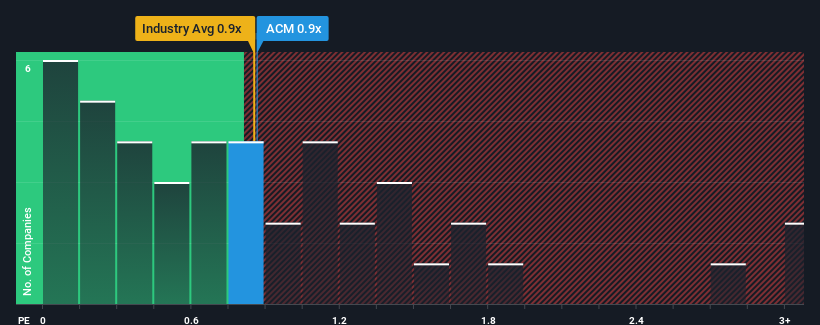

AECOM'un (NYSE:ACM) 0,9x'lik fiyat-satış (veya "P/S") oranının ABD'deki inşaat şirketleri için oldukça "orta yol" olduğunu söylemek zor değil, zira bu oran daha geniş sektörün P/S oranıyla eşleşiyor. Bu durum dikkat çekmese de, P/S oranının makul olmaması halinde yatırımcılar potansiyel bir fırsatı kaçırabilir ya da yaklaşan hayal kırıklığını görmezden gelebilir.

AECOM için en son analizimize göz atın

AECOM Son Dönemde Nasıl Bir Performans Gösterdi?

Son zamanlarda AECOM'un gelirleri diğer şirketlere kıyasla daha yavaş artıyor. Bir olasılık, yatırımcıların bu cansız gelir performansının tersine döneceğini düşünmeleri nedeniyle P/S oranının ılımlı olmasıdır. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, AECOM hakkındakiücretsiz raporumuza göz atmalısınız.AECOM İçin Gelir Artışı Bekleniyor mu?

AECOM'un F/K oranı, yalnızca ılımlı bir büyüme göstermesi ve daha da önemlisi sektörle uyumlu bir performans sergilemesi beklenen bir şirket için tipik olacaktır.

Geriye dönük olarak bakıldığında, geçtiğimiz yıl şirketin gelirlerinde %9,4'lük iyi bir artış sağlandı. Kısmen son 12 aylık büyüme sayesinde gelirler de üç yıl öncesine kıyasla toplamda %8,6 arttı. Bu nedenle, son dönemde gelir artışının şirket için kayda değer olduğunu söylemek doğru olacaktır.

Şirketi takip eden altı analiste göre, önümüzdeki yıl gelirlerin %8,4 oranında artması bekleniyor. Bu oran, sektörün geneli için öngörülen %7,6'lık büyüme oranına benzer şekilde şekilleniyor.

Bunun ışığında, AECOM'un F/K'sının diğer şirketlerin çoğuyla aynı hizada olması anlaşılabilir bir durum. Görünüşe göre hissedarlar, şirket düşük bir profil çizerken rahat bir şekilde beklemeye devam ediyor.

Anahtar Çıkarım

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-satış oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Analistlerin İnşaat sektörüne benzer bir gelir görünümü tahmin ettikleri bilgisi göz önüne alındığında, AECOM'un F/K'sı bize doğru görünüyor. Şu anda hissedarlar, gelecekteki gelirin herhangi bir sürprizle karşılaşmayacağından oldukça emin oldukları için F/K konusunda rahatlar. Bu koşullar değişmediği sürece, hisse fiyatını bu seviyelerde desteklemeye devam edeceklerdir.

Bununla birlikte, AECOM 'un yatırım analizimizde bilmeniz gereken 3 uyarı işareti gösterdiğini unutmayın.

Elbette, büyük bir kazanç artışı geçmişi olan kârlı şirketler genellikle daha güvenli bahislerdir. Bu nedenle, makul F/K oranlarına sahip ve kazançlarını güçlü bir şekilde artıran diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if AECOM might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:ACM

Advertisement