Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, TAT Technologies Ltd.(NASDAQ:TATT) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

TAT Technologies için en son analizimize bakın

TAT Technologies'in Borcu Ne Kadar?

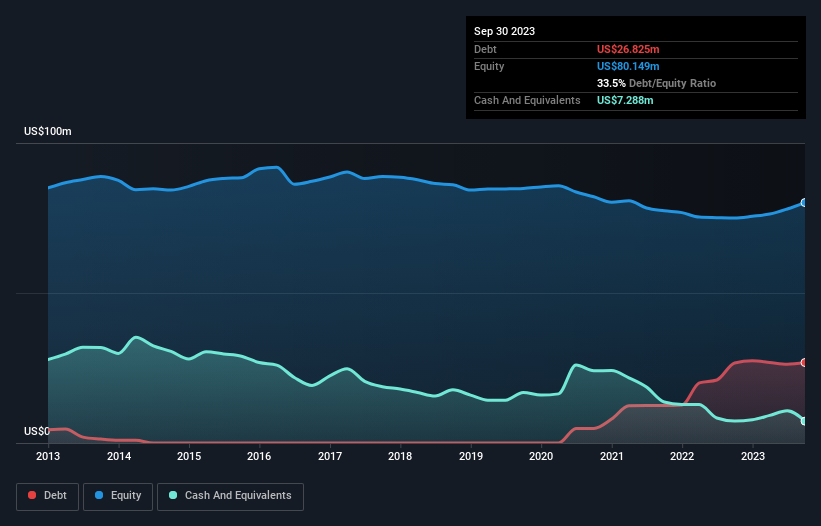

Aşağıda görebileceğiniz gibi, TAT Technologies'in Eylül 2023 itibarıyla 26,8 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bunu dengeleyen 7,29 milyon ABD Doları nakit var ve bu da yaklaşık 19,5 milyon ABD Doları net borca yol açıyor.

TAT Technologies'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, TAT Technologies'in bir yıl içinde ödenmesi gereken 34,6 milyon ABD$ tutarında yükümlülüğü ve bundan sonra ödenmesi gereken 15,7 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 7,29 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 17,9 milyon ABD$ alacağı bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 25,1 milyon ABD$ daha fazladır.

Bu rakam çok fazla gibi görünse de, TAT Technologies'in piyasa değeri 94,0 milyon ABD Doları olduğundan ve dolayısıyla ihtiyaç duyması halinde sermaye artırımına giderek bilançosunu güçlendirebileceğinden o kadar da kötü değil. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

TAT Technologies'in net borcu FAVÖK'ün 2,1 katı, ki bu çok fazla bir rakam değil, ancak FAVÖK'ün faiz giderinin yalnızca 3,4 katı olması nedeniyle faiz karşılama oranı biraz düşük görünüyor. Bu bizi çok fazla endişelendirmese de, faiz ödemelerinin bir miktar yük olduğunu gösteriyor. Özellikle, TAT Technologies geçen yıl FVÖK düzeyinde zarar etmiş, ancak son on iki ayda bunu 5,3 milyon ABD$ pozitif FVÖK'e yükseltmiştir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak borcu tek başına ele alamazsınız; zira TAT Technologies'in bu borca hizmet etmek için kazanca ihtiyacı olacaktır. Dolayısıyla, borcu değerlendirirken kesinlikle kazanç trendine bakmaya değer. İnteraktif bir anlık görüntü için buraya tıklayın.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, faiz ve vergi öncesi kazancın (FVÖK) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Geçen yıl boyunca TAT Technologies çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

TAT Technologies'in FVÖK'ü serbest nakit akışına dönüştürme girişimi üzerinde düşünürken, kesinlikle hevesli değiliz. Ancak en azından toplam borç seviyesi o kadar da kötü değil. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, TAT Technologies'in borcunun onu biraz riskli hale getirdiği görülüyor. Bu mutlaka kötü bir şey değil, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, TAT Technologies için farkında olmanız gereken 1 uyarı işareti belirledik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

If you're looking to trade TAT Technologies, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if TAT Technologies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.