Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, zira bir işletme çöktüğünde genellikle borç söz konusu olur. P&F Industries, Inc. (NASDAQ:PFIN ) şirketinin işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma kabiliyeti koyduğunda, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

P&F Industries için son analizimizi görüntüleyin

P&F Industries'in Borcu Nedir?

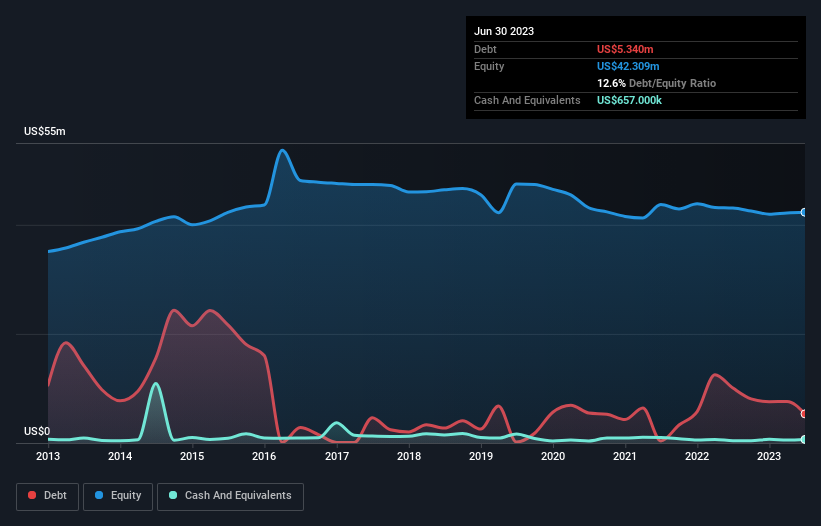

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, P&F Industries'in Haziran 2023 sonunda 5,34 milyon ABD doları borcu olduğunu ve bir yıl içinde 10,1 milyon ABD dolarından azaldığını göstermektedir. Diğer taraftan, 657,0 bin ABD Doları nakit paraya sahiptir ve bu da yaklaşık 4,68 milyon ABD Doları net borca yol açmaktadır.

P&F Industries'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, P&F Industries'in vadesi 12 ay içinde dolacak 11,4 milyon ABD$ ve vadesi 12 aydan uzun olan 4,37 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 657,0 bin ABD$ nakit ve 12 ay içinde ödenmesi gereken 9,89 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla, yükümlülükleri nakit ve (yakın vadeli) alacaklarının toplamından 5,24 milyon ABD$ daha fazladır.

P&F Industries'in piyasa değerinin 40,4 milyon ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

P&F Industries'in net borcunun FAVÖK'e oranı 1,7 gibi oldukça makul bir seviyedeyken, faiz karşılama oranı 0,24 ile zayıf görünüyor. Bunun büyük bir kısmı çok fazla amortisman ve itfa payına sahip olmasından kaynaklanıyor. Bu masraflar gayri nakdi olabilir, bu nedenle borç ödemesi söz konusu olduğunda hariç tutulabilirler. Ancak muhasebe masraflarının bir nedeni var - bazı varlıkların değer kaybettiği görülüyor. Her iki durumda da hissenin anlamlı bir kaldıraç kullandığına şüphe yok. Ayrıca P&F Industries'in FVÖK'ünü geçen yılki zarardan 106 bin ABD dolarına yükselttiğini de not ediyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak borcu tek başına ele alamayız; zira P&F Industries'in bu borca hizmet etmek için kazanca ihtiyacı olacaktır. Dolayısıyla borcu değerlendirirken kesinlikle kazanç trendine bakmaya değer. İnteraktif bir anlık görüntü için buraya tıklayın .

Ancak son düşüncemiz de önemlidir, çünkü bir şirket borcunu kağıt üzerindeki karlarla ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle faiz ve vergi öncesi kazancın (FVÖK) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Geçtiğimiz yıl P&F Industries aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kıyafeti giymiş bir köpek yavrusu gibi kalbimizi ısıtıyor.

Bizim Görüşümüz

Dikkate aldığımız diğer faktörler oldukça iyi olmasına rağmen, P&F Industries'in faiz teminatı bu analizde gerçek bir olumsuzluktu. FVÖK'ü serbest nakit akışına dönüştürme kabiliyetinin oldukça parlak olduğuna şüphe yok. Bu veri yelpazesi göz önüne alındığında, P&F Industries'in borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Ancak bir uyarı: Borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. P&F Industries ile ilgili 3 uyarı işareti tespit ettik (en az 2 tanesi endişe verici) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

If you're looking to trade P&F Industries, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if P&F Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.