Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Nordson Corporation 'ın (NASDAQ:NDSN ) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

Nordson için en son analizimize göz atın

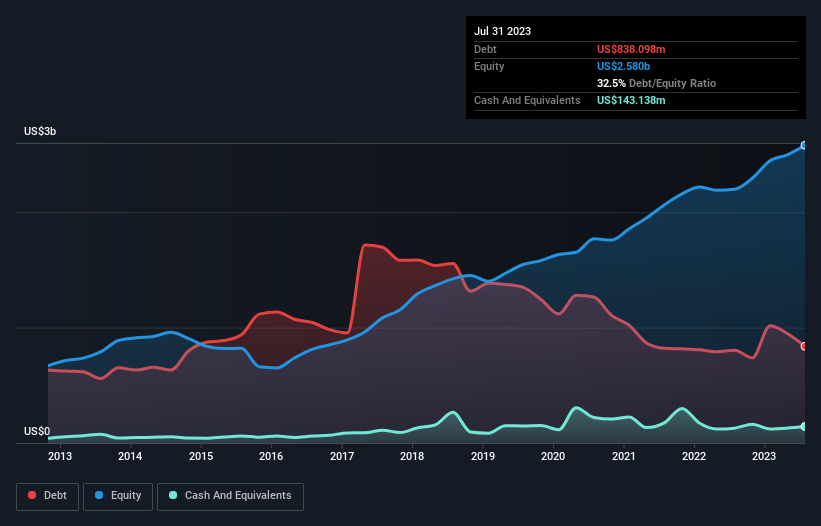

Nordson'un Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Temmuz 2023 itibariyle Nordson'un 838,1 milyon ABD Doları borcu olduğunu ve bir yıl içinde 803,4 milyon ABD Doları artış gösterdiğini gösteriyor. Ancak, bunu dengeleyen 143,1 milyon ABD doları nakit var ve bu da yaklaşık 695,0 milyon ABD doları net borca yol açıyor.

Nordson'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Nordson'un bir yıl içinde vadesi gelen 528,6 milyon ABD$ ve daha sonra vadesi gelecek olan 1,09 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 143,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 524,2 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 949,9 milyon ABD$ daha fazladır.

Halka açık Nordson hisseleri toplam 12,7 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Nordson'un net borcu FAVÖK'ünün sadece 0,89 katıdır. Ve FAVÖK'ü, 18,7 katı büyüklüğündeki faiz giderini kolayca karşılamaktadır. Dolayısıyla, süper muhafazakar borç kullanımı konusunda oldukça rahatız. İyi haber ise Nordson'un FVÖK'ünü on iki ayda %6,0 oranında artırmış olması ki bu da borç geri ödemesi konusundaki endişeleri hafifletecektir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta Nordson'un bilançosunu zaman içinde güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Nordson, FVÖK'ünün %85'i gibi çok güçlü bir oranda serbest nakit akışı yarattı ki bu beklediğimizden de fazla. Bu, istenirse borç ödemek için iyi bir pozisyondur.

Bizim Görüşümüz

Ne mutlu ki, Nordson'un etkileyici faiz örtüsü, borç konusunda üstünlük sağladığını gösteriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü EBIT'in serbest nakit akışına dönüşümü de çok yüreklendirici. Uzaklaştırıldığında, Nordson borcu oldukça makul bir şekilde kullanıyor gibi görünüyor; ve bu bizden onay alıyor. Sonuçta, mantıklı kaldıraç özkaynak getirisini artırabilir. Tabii ki, Nordson'un içerideki çalışanlarının hisse satın aldığını bilseydik kazanacağımız ekstra güvene hayır demezdik: aynı dalga boyundaysanız, içerideki çalışanların satın alıp almadığını bu bağlantıya tıklayarak öğrenebilirsiniz .

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucular, net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Nordson might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:NDSN

Advertisement