Advertisement

İyimser Yatırımcılar The Eastern Company (NASDAQ:EML) Hisselerini %25 Yükseltti Ancak Büyüme Yetersiz

The Eastern Company(NASDAQ:EML) hisse fiyatı geçtiğimiz ay çok iyi bir performans göstererek %25'lik mükemmel bir kazanç elde etti. Daha geriye baktığımızda, son 30 gündeki güce rağmen son on iki aydaki %10'luk artış çok da kötü değil.

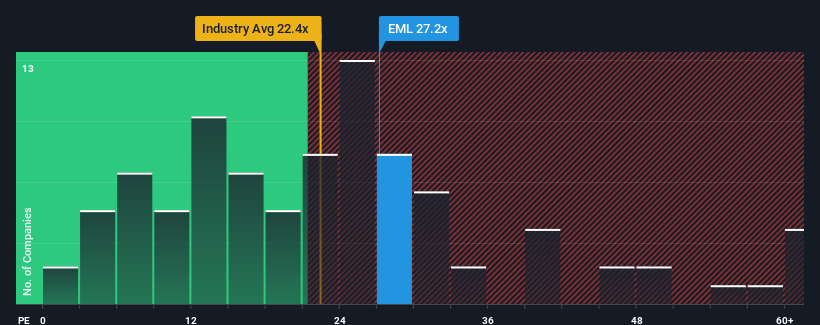

Bu kadar büyük bir fiyat artışından sonra Eastern'in 27,2x'lik fiyat/kazanç (veya "F/K") oranı, şirketlerin yaklaşık yarısının 16x'in altında F/K oranlarına sahip olduğu ve hatta 9x'in altındaki F/K'ların oldukça yaygın olduğu Amerika Birleşik Devletleri piyasasına kıyasla şu anda güçlü bir satış gibi görünebilir. Bununla birlikte, yüksek F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Örnek olarak, Eastern'de kazançlar geçen yıl boyunca kötüleşti, ki bu hiç de ideal değil. Bir olasılık, F/K'nın yüksek olmasıdır çünkü yatırımcılar şirketin yakın gelecekte daha geniş pazardan daha iyi performans göstereceğini düşünmektedir. Gerçekten öyle olmasını umarsınız, aksi takdirde belirli bir neden olmadan oldukça yüksek bir fiyat ödersiniz.

Doğu için en son analizimize bakın

Eastern'in Büyüme Eğilimi Nasıl?

F/K oranını haklı çıkarmak için Eastern'in piyasanın çok üzerinde olağanüstü bir büyüme göstermesi gerekecektir.

Son bir yıllık kazançları incelediğimizde, şirketin kârının %65 oranında düştüğünü görüyoruz. Sonuç olarak, üç yıl önceki kazançlar da genel olarak %59 düşmüştür. Bu nedenle, son zamanlarda kazanç artışının şirket için istenmeyen bir durum olduğunu söylemek doğru olacaktır.

Şirketin aksine, pazarın geri kalanının önümüzdeki yıl %10 büyümesi bekleniyor, bu da şirketin son orta vadeli kazanç düşüşünü gerçekten perspektif içine koyuyor.

Bunun ışığında, Eastern'in F/K'sının diğer şirketlerin çoğunun üzerinde olması endişe verici. Görünüşe göre şirketteki birçok yatırımcı son zamanların gösterdiğinden çok daha fazla yükselişte ve hisse senetlerini herhangi bir fiyattan bırakmaya istekli değiller. Sadece en cesur olanlar bu fiyatların sürdürülebilir olduğunu varsayabilir, çünkü son kazanç trendlerinin devam etmesi muhtemelen eninde sonunda hisse fiyatına ağır bir yük getirecektir.

Anahtar Çıkarım

Eastern'in F/K'sı da tıpkı hisselerinin son bir ayda gösterdiği gibi yüksek seyrediyor. Tipik olarak, yatırım kararları verirken fiyat-kazanç oranlarını çok fazla okumamak konusunda uyarıyoruz, ancak diğer piyasa katılımcılarının şirket hakkında ne düşündükleri hakkında çok şey ortaya çıkarabilir.

Eastern'in son dönemdeki kazançlarının orta vadede düşüşte olması nedeniyle şu anda beklenenden çok daha yüksek bir F/K ile işlem gördüğünü tespit ettik. Şu anda yüksek F/K'dan giderek daha fazla rahatsızlık duyuyoruz çünkü bu kazanç performansının uzun süre böyle olumlu bir hissiyatı desteklemesi pek olası değil. Son orta vadeli kazanç trendleri devam ederse, hissedarların yatırımları önemli ölçüde risk altına girecek ve potansiyel yatırımcılar aşırı prim ödeme tehlikesiyle karşı karşıya kalacaktır.

Örneğin risklere dikkat etmeniz gerekiyor - Eastern 'in bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti var (ve bize çok iyi gelmeyen 1 tanesi).

Bu riskler Doğu hakkındaki görüşlerinizi yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Valuation is complex, but we're here to simplify it.

Discover if Eastern might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:EML

Advertisement