Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. CSW Industrials, Inc.(NASDAQ:CSWI) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

CSW Industrials için son analizimizi görüntüleyin

CSW Industrials'ın Borcu Ne Kadar?

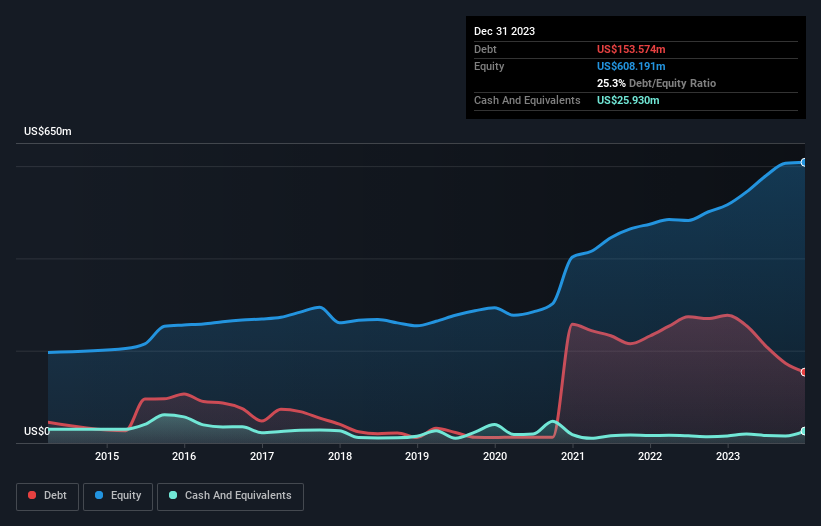

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak CSW Industrials'ın Aralık 2023'te bir yıl önceki 276,5 milyon ABD dolarından 153,6 milyon ABD doları borcu olduğunu gösteriyor. Diğer taraftan, 25,9 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 127,6 milyon ABD$ net borca yol açmaktadır.

CSW Industrials'ın Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, CSW Industrials'ın 12 ay içinde vadesi gelen 111,1 milyon ABD$ ve 12 aydan uzun vadede vadesi gelen 273,8 milyon ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 25,9 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 104,5 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 254,5 milyon ABD$ daha fazladır.

CSW Industrials'ın piyasa değerinin 3,60 milyar ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

CSW Industrials'ın net borcu FAVÖK'ünün yalnızca 0,67 katıdır. Ve FAVÖK'ü, 10,9 katı büyüklüğündeki faiz giderini kolayca karşılamaktadır. Yani süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Ayrıca CSW Industrials'ın geçen yıl FAVÖK'ünü %20 oranında artırması da borç yönetimi kabiliyetini daha da artırıyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak CSW Industrials'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda CSW Industrials, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında, yaklaşık normal olan FVÖK'ün %79'u değerinde serbest nakit akışı kaydetmiştir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

İyi haber şu ki, CSW Industrials'ın FVÖK'ü serbest nakit akışına dönüştürme konusundaki kanıtlanmış becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ve bu sadece iyi haberlerin başlangıcı, çünkü faiz oranı da çok iç açıcı. Genel olarak, CSW Industrials'ın borç yükü mütevazı göründüğü için kötü riskler aldığını düşünmüyoruz. Dolayısıyla bilançoda biraz kaldıraç kullanılmasından endişe etmiyoruz. CSW Industrials'ın içeriden birilerinin hisse kapıp kapmadığını görmek bizi çok heyecanlandırıyor. Eğer siz de öyleyseniz, içeriden bildirilen işlemler listemize (ücretsiz) bir göz atmak için hemen bu bağlantıya tıklayın.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if CSW Industrials might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.