Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Caesarstone Ltd. 'nin(NASDAQ:CSTE) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla veya cazip bir fiyatla sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Caesarstone için son analizimize göz atın

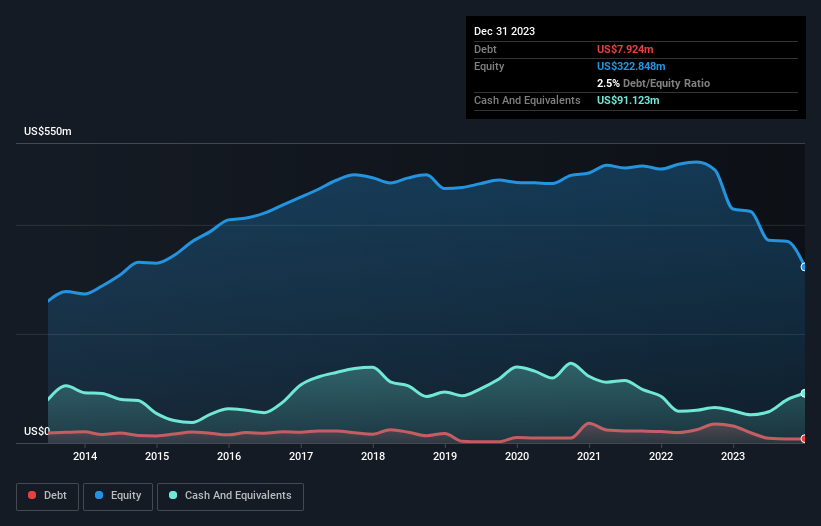

Caesarstone'un Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Caesarstone'un Aralık 2023'te bir yıl önceki 31,2 milyon ABD dolarından 7,92 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bilançosu 91,1 milyon ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 83,2 milyon ABD doları net nakit var.

Caesarstone'un Bilançosu Ne Kadar Güçlü?

En son bilançodan, Caesarstone'un bir yıl içinde vadesi gelen 121,2 milyon ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 135,8 milyon ABD Doları tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 91,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 83,3 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 82,5 milyon ABD Doları daha fazla yükümlülüğe sahiptir.

Bu açık o kadar da kötü değil çünkü Caesarstone 145,7 milyon ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır. Kayda değer yükümlülüklerine rağmen, Caesarstone net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak Caesarstone'un ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kar tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçtiğimiz yıl Caesarstone faiz ve vergi öncesi zarar etti ve aslında gelirini %18 oranında azaltarak 565 milyon ABD dolarına düşürdü. Büyüme görmeyi çok tercih ederdik.

Caesarstone Ne Kadar Riskli?

Caesarstone, son on iki ayda faiz ve vergi öncesi kar (FVÖK) zararı olmasına rağmen, 55 milyon ABD Doları tutarında pozitif serbest nakit akışı yarattı. Dolayısıyla, zarar etmesine rağmen, net nakit göz önünde bulundurulduğunda, çok fazla yakın vadeli bilanço riskine sahip görünmüyor. Gelir büyümesi pek iç açıcı olmadığından, bu şirket için fazla heyecan duymadan önce pozitif bir FVÖK görmemiz gerekiyor. Daha riskli bir şirkete baktığımızda, kârlarının (veya zararlarının) zaman içinde nasıl bir trend izlediğini kontrol etmek isteriz. Bugün okuyucularımıza Caesarstone'un kârının, gelirinin ve işletme nakit akışının son birkaç yılda nasıl değiştiğini gösteren bu interaktif grafiği sunuyoruz.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Caesarstone might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:CSTE

Advertisement