Advertisement

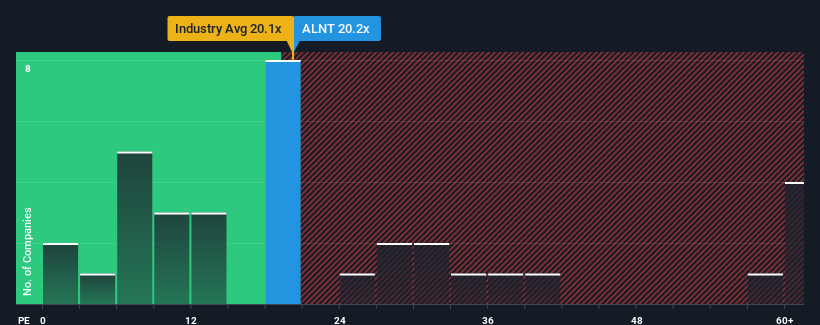

Allient Inc.in (NASDAQ:ALNT) 20,2x'lik fiyat/kazanç (veya "F/K") oranı, şirketlerin yaklaşık yarısının 16x'in altında F/K oranlarına sahip olduğu ve hatta 9x'in altındaki F/K'ların oldukça yaygın olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla şu anda bir satış gibi görünebilir. Yine de, F/K'nın neden bu kadar yüksek olduğuna dair bir açıklama olabileceğinden, F/K'yı olduğu gibi kabul etmek akıllıca değildir.

Son zamanlarda Allient için sevindirici olan, piyasanın kazançlarının tersine dönmesine rağmen kazançlarının artması oldu. Görünüşe göre pek çok kişi şirketin piyasadaki olumsuzluklara meydan okumaya devam etmesini bekliyor ve bu da yatırımcıların hisse senedi için ödeme yapma isteğini artırıyor. Gerçekten de öyle olmasını umuyorsunuz, aksi takdirde belirli bir neden olmaksızın oldukça yüksek bir fiyat ödüyorsunuz.

Allient için son analizimize göz atın

Büyüme Ölçütleri Yüksek F/K Hakkında Bize Ne Söylüyor?

F/K oranını haklı çıkarmak için Allient'in piyasanın üzerinde etkileyici bir büyüme göstermesi gerekecektir.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl hisse başına kazancını %34 gibi etkileyici bir oranda artırdığını görüyoruz. Son dönemdeki güçlü performans, şirketin son üç yılda hisse başına kârını toplamda %50 oranında artırabildiği anlamına geliyor. Bu nedenle, son zamanlarda kazanç artışının şirket için mükemmel olduğunu söylemek doğru olur.

Geleceğe baktığımızda, şirketi takip eden üç analistin tahminlerine göre kazançların önümüzdeki üç yıl boyunca yılda %21 oranında artması bekleniyor. Bu oran, piyasanın geneli için her yıl öngörülen %10'luk büyüme oranından önemli ölçüde daha yüksek.

Bu bilgiler ışığında, Allient'in piyasaya kıyasla neden bu kadar yüksek bir F/K ile işlem gördüğünü anlayabiliriz. Görünüşe göre hissedarlar, potansiyel olarak daha müreffeh bir geleceğe bakan bir şeyi elden çıkarmaya istekli değiller.

Son Söz

Fiyat/kazanç oranının belirli sektörlerde daha düşük bir değer ölçütü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Şüphelendiğimiz gibi, Allient'in analist tahminlerini incelememiz, üstün kazanç görünümünün yüksek F/K'ya katkıda bulunduğunu ortaya koydu. Bu aşamada yatırımcılar, kazançlardaki bozulma potansiyelinin daha düşük bir F/K oranını haklı çıkaracak kadar büyük olmadığını düşünüyor. Bu koşullar değişmediği sürece, hisse fiyatına güçlü bir destek sağlamaya devam edecektir.

Ayrıca, Allient ile ilgili tespit ettiğimiz bu 3 uyarı işaretini de öğrenmelisiniz.

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin olmanız önemlidir. Bu nedenle, son zamanlarda güçlü kazanç büyümesine (ve düşük F/K'ya) sahip ilginç şirket lerden oluşan bu ücretsiz listeye bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Allient might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:ALNT

Advertisement