Kazanç Güncellemesi: İşte Analistlerin Mercantile Bank Corporation (NASDAQ:MBWM) Fiyat Hedefini 44,67 ABD Dolarına Yükseltmelerinin Nedeni

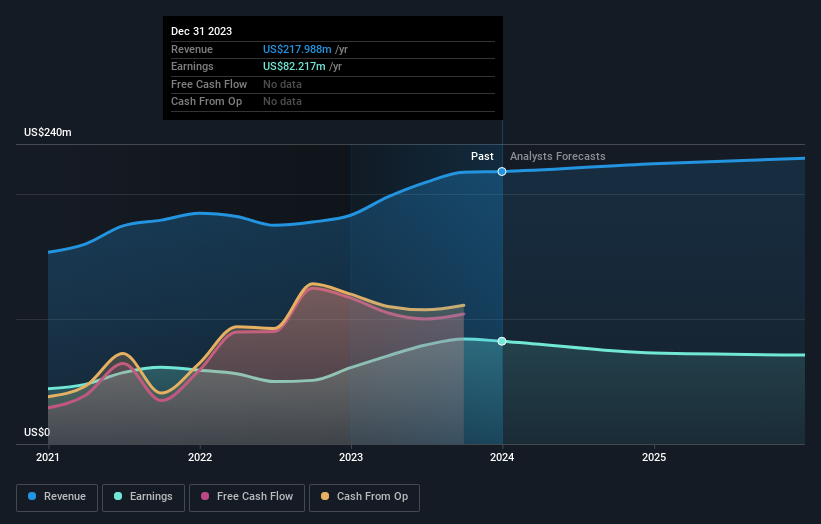

Mercantile Bank Corporation(NASDAQ:MBWM) hissedarları için iyi bir hafta oldu, çünkü şirket son yıllık sonuçlarını açıkladı ve hisseler %2,2 değer kazanarak 38,68 ABD dolarına yükseldi. Gelirler 218 milyon ABD$ ile beklentilerin %3,0 altında gerçekleşti. Hisse başına yasal kazanç nispeten daha iyi durumda olup, hisse başına kâr 5,13 ABD$ ile analist tahminleriyle aşağı yukarı uyumludur. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bu sonuçların ardından analistlerin kazanç modellerini değiştirip değiştirmediğini görmek için en son yasal tahminleri bir araya getirdik.

Mercantile Bank için son analizimizi görüntüleyin

Son sonuçların ardından, Mercantile Bank'ı takip eden dört analist 2024 yılında 224,3 milyon ABD$ gelir öngörüyor. Bu rakamın gerçekleşmesi halinde, son 12 aya kıyasla gelirlerde %2,9'luk mütevazı bir iyileşme kaydedilmiş olacak. Hisse başına yasal kazancın ise aynı dönemde %12 düşüşle 4,51 ABD dolarına gerilemesi bekleniyor. Oysa son kazançlardan önce analistler 2024 yılında 218,4 milyon ABD$ gelir ve 4,30 ABD$ hisse başına kazanç (EPS) bekliyorlardı. Son sonuçların ardından, analistlerin hem gelirler hem de kazançlar için tahminlerinde biraz daha iyimser hale gelmesiyle, duyarlılıkta mütevazı bir artış olmuş gibi görünüyor.

Analistlerin Mercantile Bank için fiyat hedeflerini bu yükseltmelerin ardından %5,5 artırarak 44,67 ABD Dolarına çıkardıklarını öğrenmek şaşırtıcı olmayacaktır. Konsensüs fiyat hedefi sadece bireysel analist hedeflerinin bir ortalamasıdır, bu nedenle - temel tahminlerin aralığının ne kadar geniş olduğunu görmek kullanışlı olabilir. Mercantile Bank'a ilişkin bazı farklı görüşler mevcut olup, en yükseliş yanlısı analist hisse başına 47,00 ABD Doları, en düşüş yanlısı ise 43,00 ABD Doları değer biçmektedir. Yine de, bu kadar dar bir tahmin aralığıyla, analistlerin şirketin değerinin ne olduğunu düşündükleri konusunda oldukça iyi bir fikirleri olduğunu gösteriyor.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Mercantile Bank'ın geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görmek için biraz daha geniş bir çerçeve çizmek faydalı olabilir. Mercantile Bank'ın gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2024 yılı sonuna kadar gelirlerin yıllık bazda %2,9 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %9,4'lük tarihsel büyüme oranıyla karşılaştırılmaktadır. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %5,1 oranında artacağı tahmin ediliyor. Dolayısıyla, gelir artışının yavaşlaması beklenirken, sektörün genelinin de Mercantile Bank'tan daha hızlı büyümesinin beklendiği oldukça açık.

Alt Çizgi

Bizim için en büyük çıkarım, Mercantile Bank'ın gelecek yılki kazanç potansiyeline ilişkin duyarlılıkta net bir iyileşme olduğunu gösteren hisse başına kazanç konsensüsü yükseltmesidir. Neyse ki, verilerimiz sektörün genelinden daha kötü performans göstermesinin beklendiğini gösterse de, gelir tahminlerini de yükselttiler. Fiyat hedefinin yükseltilmesi, analistlerin işletmenin içsel değerinin zaman içinde iyileşeceğine inandıklarını göstermektedir.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Simply Wall St'de, Mercantile Bank için 2025 yılına kadar uzanan analist tahminlerinin tamamına sahibiz ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Yine de her zaman riskleri düşünmelisiniz. Örnek olarak, Mercantile Bank için dikkat etmeniz gereken 1 uyarı işareti tespit ettik.

If you're looking to trade Mercantile Bank, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Mercantile Bank might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.