Advertisement

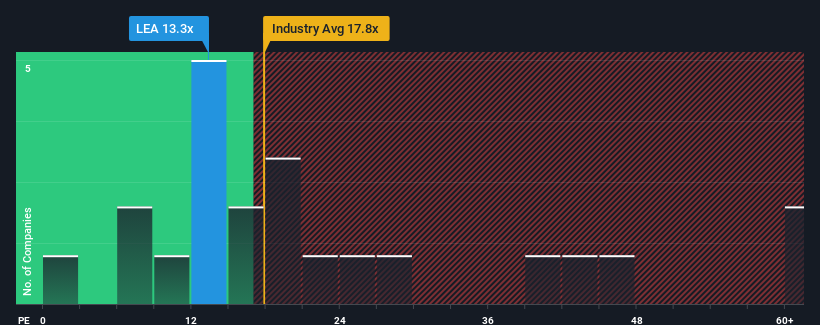

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 17x'in üzerindeyken, Lear Corporation 'ı (NYSE:LEA) 13,3x F/K oranıyla cazip bir yatırım olarak düşünebilirsiniz. Bununla birlikte, F/K'yı sadece görünüş değerine göre almak akıllıca değildir, çünkü neden sınırlı olduğuna dair bir açıklama olabilir.

Diğer şirketlerin çoğunun azalan kazançlarına kıyasla pozitif bölgedeki kazanç büyümesi ile Lear, son zamanlarda oldukça iyi durumda. Birçok kişi, güçlü kazanç performansının önemli ölçüde düşmesini, muhtemelen F/K'yı baskılayan piyasadan daha fazla düşmesini bekliyor olabilir. Eğer şirketten hoşlanıyorsanız, durumun böyle olmamasını umuyor olmalısınız, böylece potansiyel olarak gözden düşmüşken bir miktar hisse senedi alabilirsiniz.

Lear için son analizimizi görüntüleyin

Lear İçin Büyüme Var mı?

Lear'ın F/K oranı, yalnızca sınırlı büyüme göstermesi ve daha da önemlisi piyasadan daha kötü performans göstermesi beklenen bir şirket için tipiktir.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl hisse başına kazancını %77 gibi etkileyici bir oranda artırdığını görüyoruz. Sevindirici bir şekilde, EPS de son 12 aylık büyüme sayesinde üç yıl öncesine göre toplamda %282 artmıştır. Buna göre, hissedarlar muhtemelen bu orta vadeli kazanç artışı oranlarını memnuniyetle karşılayacaklardır.

Geleceğe baktığımızda, şirketi takip eden analistlerin tahminlerine göre önümüzdeki üç yıl içinde kazançların yılda %30 oranında artması bekleniyor. Bu, daha geniş pazar için yıllık %11'lik büyüme tahmininden önemli ölçüde daha yüksek olacak şekilde şekilleniyor.

Bu bilgiler ışığında, Lear'ın piyasadan daha düşük bir F/K ile işlem görmesini garip buluyoruz. Görünüşe göre çoğu yatırımcı şirketin gelecekteki büyüme beklentilerine ulaşabileceğine ikna olmuş değil.

Lear'ın F/K'sından Ne Öğrenebiliriz?

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-kazanç oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Lear'ın analist tahminlerini incelediğimizde, üstün kazanç görünümünün F/K'sına tahmin ettiğimiz kadar katkıda bulunmadığını gördük. Piyasadan daha hızlı büyüme gösteren güçlü bir kazanç görünümü gördüğümüzde, potansiyel risklerin F/K oranı üzerinde önemli bir baskı oluşturabileceğini varsayıyoruz. En azından fiyat riskleri çok düşük görünüyor, ancak yatırımcılar gelecekteki kazançların çok fazla dalgalanma görebileceğini düşünüyor gibi görünüyor.

Başka riskler de olabileceğini unutmayın. Örneğin, Lear için bilmeniz gereken 1 uyarı işareti belirledik.

Bu riskler Lear hakkındaki görüşlerinizi yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Lear 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:LEA

Advertisement