Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Li Auto Inc.(NASDAQ:LI) de borç kullanıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Li Auto için en son analizimize bakın

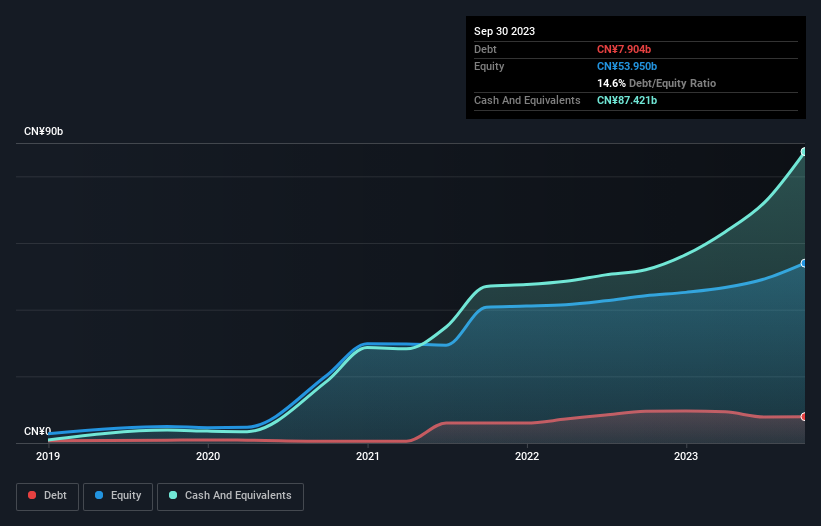

Li Auto'nun Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Li Auto'nun Eylül 2023 sonunda CN¥7.90b borcu olduğunu ve bir yıl içinde CN¥9.49b'den azaldığını gösteriyor. Bununla birlikte, bilançosu CN¥87.4b nakit tuttuğunu gösteriyor, bu nedenle aslında CN¥79.5b net nakde sahip.

Li Auto'nun Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Li Auto'nun 12 ay içinde ödenmesi gereken 57,7 milyar CN¥ ve 12 aydan uzun vadede ödenmesi gereken 8,44 milyar CN¥ yükümlülükleri bulunmaktadır. Bu yükümlülükleri dengeleyen 87,4 milyar CN¥ nakit ve 12 ay içinde ödenmesi gereken 86,8 milyon CN¥ değerinde alacakları vardı. Yani toplam yükümlülüklerinden 21,3 milyar CN¥ daha fazla likit varlığa sahip.

Bu fazlalık, Li Auto'nun muhafazakâr bir bilançoya sahip olduğunu ve muhtemelen borcunu çok fazla zorlanmadan ortadan kaldırabileceğini göstermektedir. Basitçe ifade etmek gerekirse, Li Auto'nun borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Li Auto'nun geçen yıl FVÖK kaleminde para kaybetmesine rağmen son 12 ayda işleri tersine çevirdiğini ve 4,2 milyar CN¥ FVÖK sağladığını görmek de güzeldi. Bilanço, borç analizi yapılırken odaklanılması gereken bir alan. Ancak sonuçta Li Auto'nun zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Li Auto'nun bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borca olan ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Geçen yıl Li Auto aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kostümü giymiş bir köpek yavrusu gibi kalbimizi ısıtıyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda Li Auto'nun 79,5 milyar CN¥ net nakdi ve iyi görünen bir bilançosu var. İşin en güzel yanı, bu FVÖK'ün %774'ünü serbest nakit akışına dönüştürerek 33 milyar CN¥ getirmiş olmasıdır. Peki Li Auto'nun borcu bir risk mi? Bize öyle görünmüyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Li Auto 'nun yatırım analizimizde 1 uyarı işareti gösterdiğini bilmelisiniz...

Tüm bunlardan sonra, kaya gibi sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Li Auto might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:LI

Advertisement