Advertisement

Singapur Havayolları ve SGX'te En İyi İki Temettü Hissesi Daha

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Son zamanlarda, Singapur piyasası hem geçtiğimiz hafta hem de yıl boyunca istikrarlı ve yatay bir performans gösterdi ve önümüzdeki yıllarda yıllık %9,2 oranında kazanç artışı beklentisi var. Böylesine istikrarlı bir piyasa ortamında, Singapur Havayolları gibi temettü hisseleri tutarlı getiri potansiyeli sunarak düzenli gelir akışı arayan yatırımcılar için cazip bir seçenek haline geliyor.

Singapur'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| BRC Asya (SGX:BEC) | 6.96% | ★★★★★☆ |

| UOB-Kay Hian Holdings (SGX:U10) | 6.72% | ★★★★★☆ |

| China Sunsine Chemical Holdings (SGX:QES) | 6.47% | ★★★★★☆ |

| Multi-Chem (SGX:AWZ) | 8.93% | ★★★★★☆ |

| UOL Group (SGX:U14) | 3.73% | ★★★★★☆ |

| Bumitama Agri (SGX:P8Z) | 6.51% | ★★★★★☆ |

| Singapur Borsası (SGX:S68) | 3.49% | ★★★★★☆ |

| Civmec (SGX:P9D) | 5.12% | ★★★★★☆ |

| Singapur Havayolları (SGX:C6L) | 6.90% | ★★★★★☆ |

| YHI International (SGX:BPF) | 6.56% | ★★★★★☆ |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

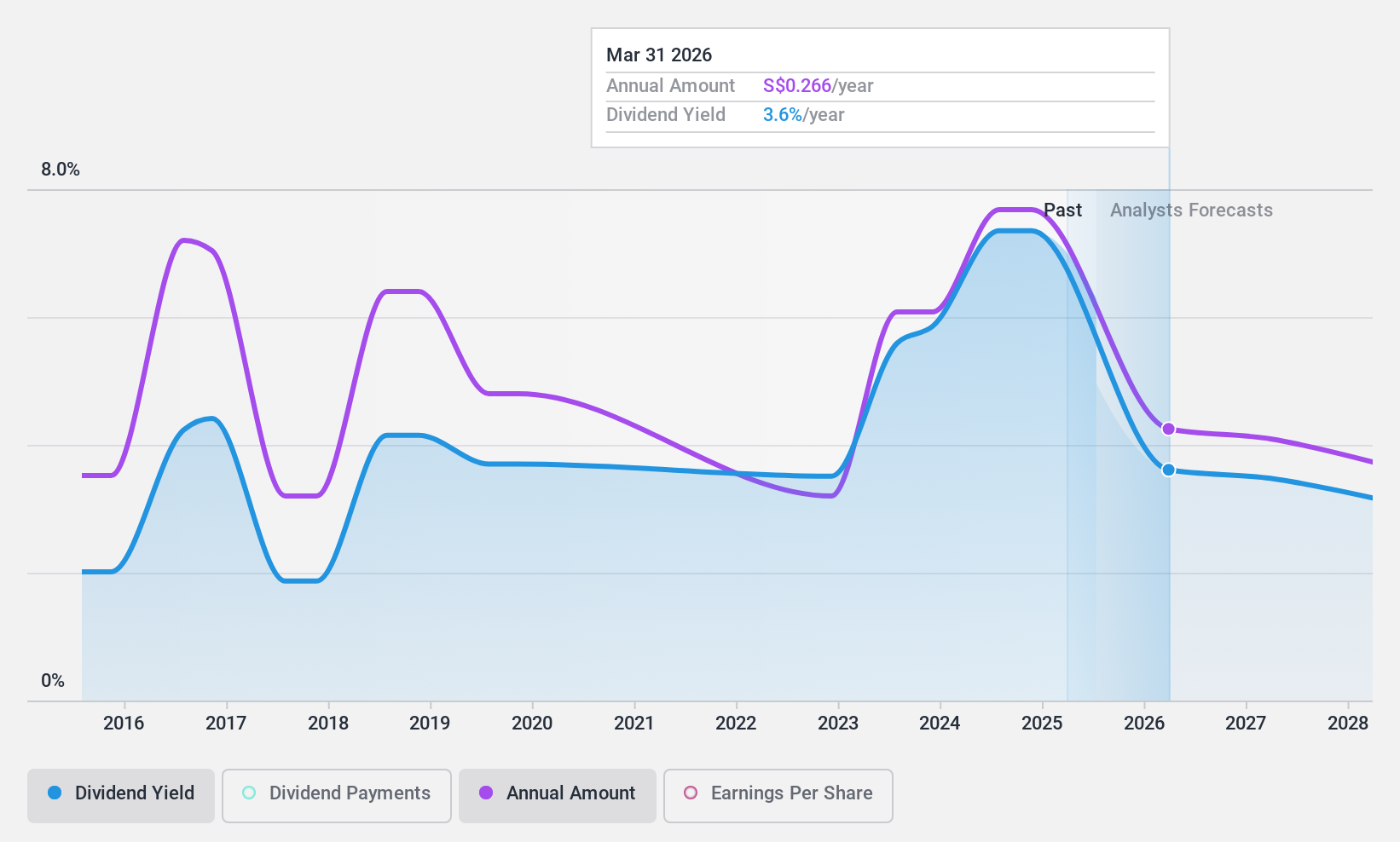

Singapur Havayolları (SGX:C6L)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Singapore Airlines Limited, yaklaşık 24,95 milyar SGD piyasa değeri ile Singapore Airlines ve Scoot markaları altında dünya çapında yolcu ve kargo hava taşımacılığı hizmetleri sunmaktadır.

Operasyonlar: Singapore Airlines Limited, öncelikle 16,18 milyar SGD ile Tam Hizmet Taşıyıcı segmentinden gelir elde ederken, bunu 2,45 milyar SGD ile Düşük Maliyetli Taşıyıcı operasyonları ve 1,09 milyar SGD ile Mühendislik Hizmetleri takip etmektedir.

Temettü Getirisi: %6,9

Singapur Havayolları, hisse başına 0,38 S$ tutarında nihai bir temettü önererek, değişken temettü geçmişine rağmen hissedarlara olumlu bir jest yaptı. Son operasyonel genişlemeler ve Singapur Havayolları Vakfı'nın kurulması stratejik büyümeye işaret etse de, kazançların önümüzdeki üç yıl boyunca yıllık ortalama %20,2 oranında azalması bekleniyor. Piyasa ortalamasının altında bir F/K oranıyla işlem gören ve temettüleri hem kazançlar hem de nakit akışları tarafından karşılanan hisse senedi, istikrar ve büyüme arayan temettü yatırımcıları için karışık beklentiler sunuyor.

- Kapsamlı temettü raporumuzla Singapore Airlines'ın inceliklerine buradan ulaşabilirsiniz.

- Ustalıkla hazırlanan Singapore Airlines değerleme raporumuz, hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Delfi (SGX:P34)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Delfi Limited, yaklaşık 0,50 milyar SGD piyasa değeri ile Endonezya, Filipinler, Malezya, Singapur ve uluslararası alanda çikolata ve çikolatalı şekerleme ürünlerinin üretimi, pazarlanması, dağıtımı ve satışı konusunda uzmanlaşmış bir yatırım holding şirketidir.

Faaliyetler: Delfi Limited, esas olarak 370,41 milyon SGD gelir getiren Endonezya'daki faaliyetleri ve 185,07 milyon SGD katkı sağlayan bölgesel pazarları aracılığıyla gelir elde etmektedir.

Temettü Getirisi: %7,1

Delfi Limited'in %7,13'lük temettü verimi Singapur piyasa ortalamasının oldukça üzerinde yer alsa da, %1776,7'lik nakit ödeme oranıyla sürdürülebilirliği sorgulanabilir. Tahmini gerçeğe uygun değerin %44,4 altında işlem görmesine ve %36,5 olarak öngörülen potansiyel fiyat artışına rağmen, yüksek nakit dışı kazanç seviyesi ve son on yıldaki istikrarsız temettü geçmişinin de gösterdiği gibi, hem kazançlar hem de temettüler kapsama sorunlarıyla karşı karşıyadır.

- Delfi'nin dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Delfi değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Civmec (SGX:P9D)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Avustralya merkezli bir yatırım holding şirketi olan Civmec Limited, 482,21 milyon SGD piyasa değeri ile enerji, kaynaklar, altyapı, denizcilik ve savunma dahil olmak üzere çeşitli sektörlerde inşaat ve mühendislik hizmetleri sunmaktadır.

Faaliyetler: Civmec Limited üç ana segmentten gelir elde etmektedir: Enerji (46,02 milyon A$), Kaynaklar (752,82 milyon A$) ve Altyapı, Denizcilik ve Savunma (105,52 milyon A$).

Temettü Getirisi: %5,1

Civmec Limited, tahmini gerçeğe uygun değerinin %36,9 altında işlem görürken, %6,27 ile Singapur temettü hisselerinin en üst çeyreğinden daha düşük olan %5,12'lik ılımlı bir temettü getirisi gösteriyor. Temettüler, %45,4'lük ödeme oranı ve %27'lik daha da muhafazakâr nakit ödeme oranıyla iyi bir şekilde desteklenmekte ve hem kazanç hem de nakit akışı perspektiflerinden sürdürülebilirlik sağlamaktadır. Son zamanlarda yapılan 174 milyon A$ değerindeki sözleşmeler şirketin iş istikrarını artırmaktadır, ancak temettü büyümesi, son on yılda daha yüksek getiri ve daha hızlı temettü büyüme oranlarına sahip emsallerine kıyasla mütevazıdır.

- Detaylı analitik temettü raporumuzla Civmec'in nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Civmec'in hisse fiyatı çok kötümser olabilir.

Fırsatı Yakalayın

- En İyi 21 SGX Temettü H issesi serimizin tamamını buradan inceleyin.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Delfi 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında SGX:P34

Advertisement