Advertisement

Son gelişmelerde, BNP Paribas, Mistral AI ile önemli bir ortaklık kurarak teknolojik yeteneklerini güçlendirdi ve gelişmiş yapay zekanın finans sektörüne entegre edilmesine yönelik artan bir eğilimi vurguladı. Bu hamle, daha geniş bir pazarın verimliliği ve müşteri hizmetlerini geliştirmek için yenilikçi teknolojileri benimsediğinin altını çiziyor. Bu bağlamda, sağlam iş modelleri ve istikrarlı performans potansiyeli gösteren temettü hisselerini seçmek, Singapur pazarındaki fırsatları değerlendirmek isteyen yatırımcılar için özellikle ihtiyatlı olabilir.

Singapur'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| BRC Asya (SGX:BEC) | 7.02% | ★★★★★☆ |

| Multi-Chem (SGX:AWZ) | 8.15% | ★★★★★☆ |

| UOL Group (SGX:U14) | 3.78% | ★★★★★☆ |

| UOB-Kay Hian Holdings (SGX:U10) | 6.76% | ★★★★★☆ |

| Bumitama Agri (SGX:P8Z) | 6.74% | ★★★★★☆ |

| Civmec (SGX:P9D) | 5.68% | ★★★★★☆ |

| Singapur Borsası (SGX:S68) | 3.52% | ★★★★★☆ |

| Singapur Havayolları (SGX:C6L) | 6.79% | ★★★★★☆ |

| YHI International (SGX:BPF) | 6.70% | ★★★★★☆ |

| Sing Investments & Finance (SGX:S35) | 6.03% | ★★★★☆☆ |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

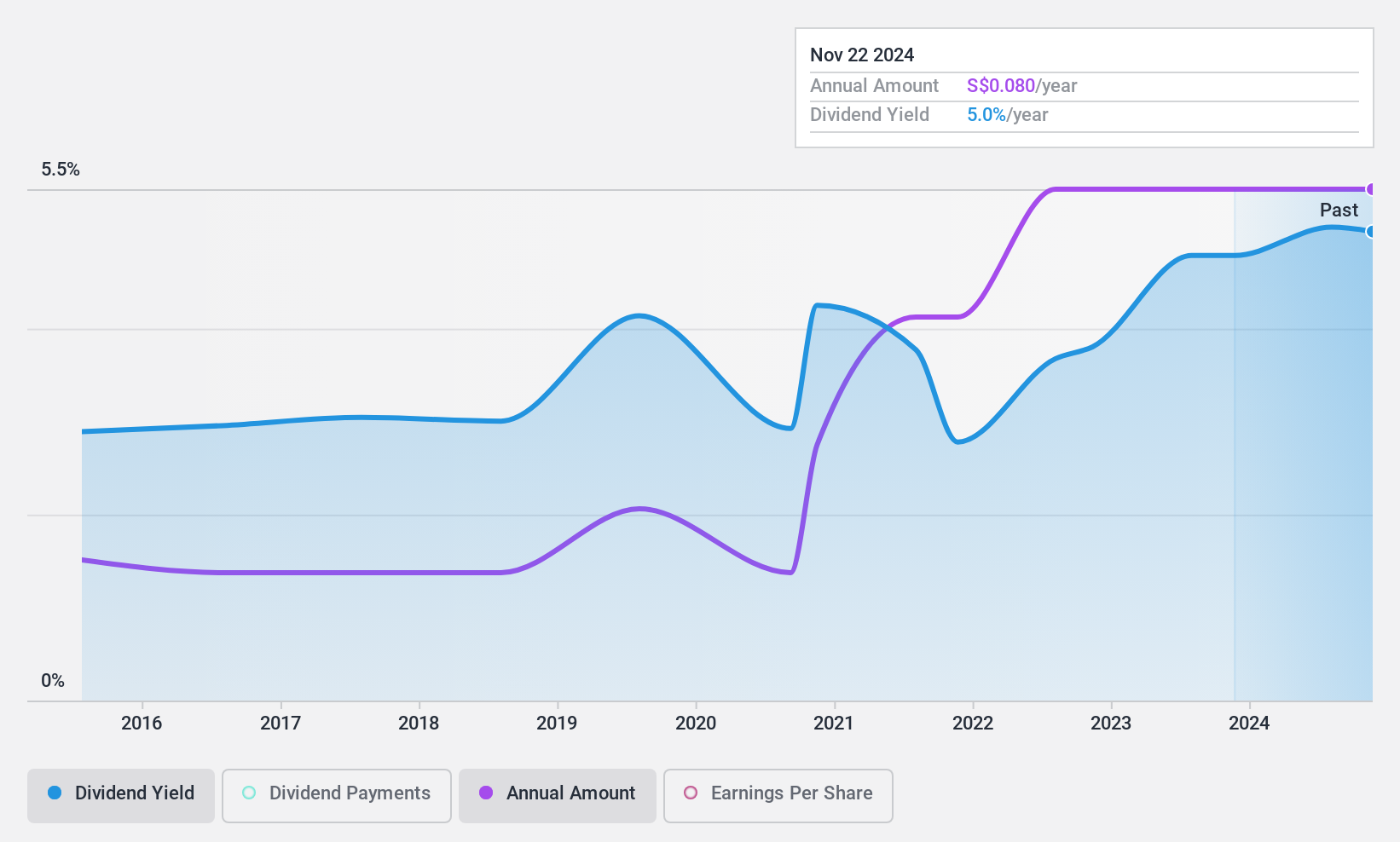

Saat Camı (SGX:AGS)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: The Hour Glass Limited, yaklaşık 1,04 milyar SGD piyasa değeri ile Singapur, Hong Kong, Japonya, Avustralya, Yeni Zelanda, Malezya, Tayland ve Vietnam'da saat, mücevher ve diğer lüks ürünlerin perakende ve dağıtımında uzmanlaşmış bir yatırım holding şirketi olarak faaliyet göstermektedir.

Operasyonlar: The Hour Glass Limited, Asya-Pasifik pazarlarında lüks saat ve mücevherlerin perakende satışı ve dağıtımı yoluyla 1,13 milyar SGD gelir elde etmektedir.

Temettü Get irisi: %5

Hour Glass son on yılda %20'yi aşan önemli yıllık dalgalanmalarla tutarsız temettü güvenilirliği göstermiştir. Buna rağmen, temettüler %33,5'lik ödeme oranı ve %46,3'lük nakit ödeme oranı ile kazançlar ve nakit akışları tarafından iyi bir şekilde desteklenmektedir. Yakın zamanda Hour Glass, 2020 mali yılı için yaklaşık 39 milyon SGD tutarındaki yıllık temettüsünü hisse başına 0,06 SGD olarak korumuştur. Bununla birlikte, %5'lik temettü verimi Singapur piyasasındaki en üst çeyreğin altında kalmaktadır.

- Kapsamlı temettü raporumuzla Hour Glass'ın ayrıntılarına dalın.

- Kapsamlı değerleme raporumuz, Hour Glass'ın finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

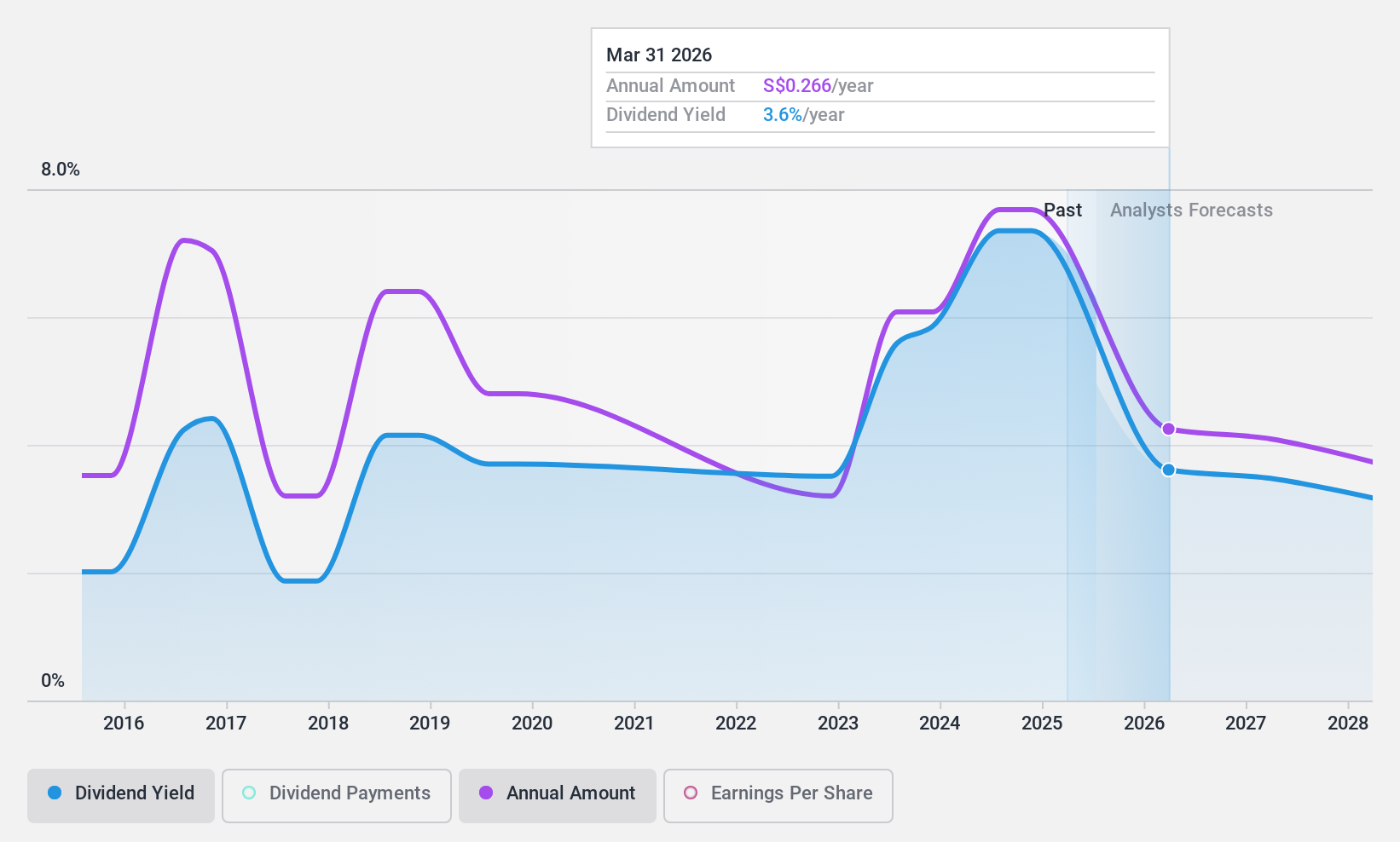

Singapur Havayolları (SGX:C6L)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Singapore Airlines Limited, 25,21 milyar SGD piyasa değeri ile Doğu Asya, Amerika, Avrupa, Güneybatı Pasifik, Batı Asya ve Afrika dahil olmak üzere çeşitli bölgelerde Singapore Airlines ve Scoot markaları altında yolcu ve kargo hava taşımacılığı alanında faaliyet göstermektedir.

Faaliyetler: Singapore Airlines Limited, gelirlerini öncelikle 16,18 milyar SGD ile Tam Hizmet Taşıyıcı segmentinden elde ederken, bunu 2,45 milyar SGD ile Düşük Maliyetli Taşıyıcı operasyonları ve 1,09 milyar SGD ile Mühendislik Hizmetleri takip etmektedir.

Temettü Verimi: %6,8

Singapur Havayolları'nın temettü geçmişi istikrarsızdır ve ödemeler son on yılda istikrarlı bir şekilde artmamıştır. Buna rağmen, temettüleri %75,9'luk ödeme oranı ve %45,9'luk nakit ödeme oranı ile kazançlar ve nakit akışları tarafından makul ölçüde karşılanmaktadır. Şirketin temettü verimi %6,79'dur ve Singapur'daki piyasa ödeyicileri arasında en üst çeyrekte yer almaktadır. Bununla birlikte, kazançların önümüzdeki üç yıl içinde yıllık ortalama %21,3 oranında düşeceği tahmin edilmektedir.

- Temettü raporumuzu buradan okuyarak Singapur Havayolları'nın performansı hakkında derinlemesine bir bakış açısı edinin.

- Ustalıkla hazırlanmış değerleme raporumuz Singapore Airlines'ın hisse fiyatının çok yüksek olabileceğini ima ediyor.

Delfi (SGX:P34)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Delfi Limited, 528,65 milyon SGD piyasa değeri ile Endonezya, Filipinler, Malezya, Singapur ve diğer uluslararası pazarlarda çikolata ve çikolatalı şekerleme ürünlerinin üretimi, pazarlanması, dağıtımı ve satışı konusunda uzmanlaşmış bir yatırım holding şirketidir.

Faaliyetler: Delfi Limited esas olarak 370,41 milyon SGD gelir getiren Endonezya'daki faaliyetleri ve 185,07 milyon SGD katkı sağlayan bölgesel pazarları aracılığıyla gelir elde etmektedir.

Temettü Get irisi: %6,7

Delfi Limited, %6,74'lük yüksek temettü verimine rağmen, temettü sürdürülebilirliği konusunda zorluklarla karşılaşmaktadır. Nakit ödeme oranının 17,77 kat ile oldukça yüksek olması, temettülerin serbest nakit akışları tarafından yeterince karşılanmadığını göstermektedir. Ayrıca, şirketin temettüleri son on yılda dalgalanma ve güvenilmezlik göstermiş ve tutarlı bir büyüme modeli gözlenmemiştir. Analistler hisse senedi fiyatında %28,6'lık potansiyel bir artış beklerken, kazanç tahminleri yıllık %3,07'lik büyüme oranıyla mütevazı kalmaktadır.

- Detaylı analitik temettü raporumuzla Delfi'nin nüanslarını keşfetmek için buraya tıklayın.

- Değerleme raporumuz, Delfi'nin hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

Fikirleri Eyleme Dönüştürmek

- En İyi 21 SGX Temettü H issesi serimizin tamamını buradan inceleyin.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleriyle ilgili zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St'in uygulamasıyla yatırım stratejinizi ücretsiz olarak düzenleyin ve dünyanın her köşesindeki hisse senetleri hakkında kapsamlı araştırmalardan yararlanın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Singapore Airlines might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About SGX:C6L

Advertisement