Advertisement

HB TechnologyLTD ve İçeriden Sahipliği Yüksek İki Büyüme Şirketine Daha KRX Spot Işığı

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Güney Kore piyasası geçtiğimiz hafta %2,0 oranında yükselerek ve geçen yıl %11'lik bir artış sağlayarak güçlü bir performans sergiledi ve kazançların yıllık %30 oranında artması bekleniyor. Böylesine gelişen bir ortamda, HB Technology LTD gibi yüksek içeriden sahipliğe sahip şirketler özellikle cazip olabilir, çünkü bu genellikle şirketi en iyi tanıyanlardan gelen güçlü bir güvene işaret eder.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 54% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Burada, tarayıcıdan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

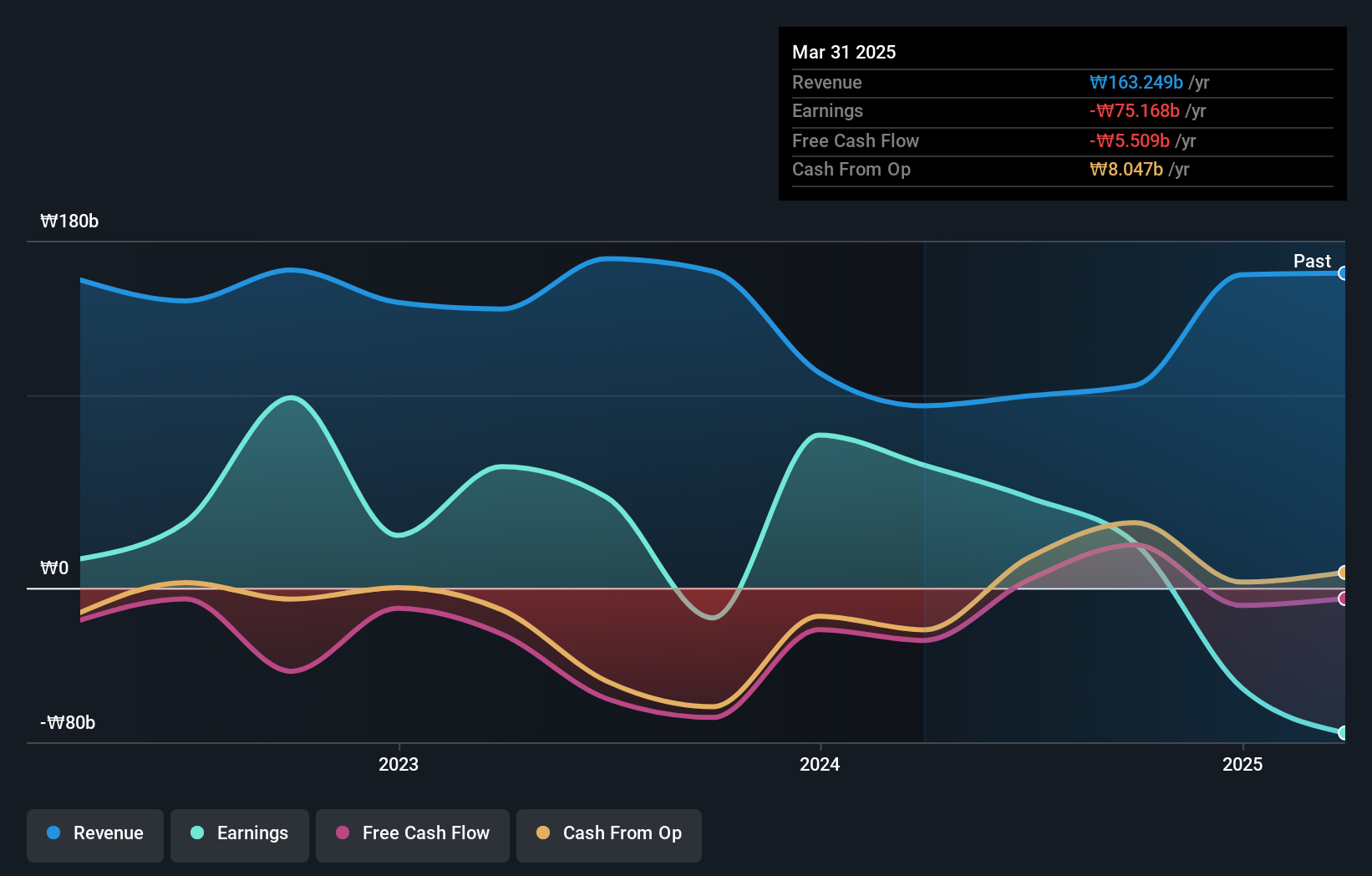

HB TechnologyLTD (KOSDAQ:A078150)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: HB Technology CO., LTD. yaklaşık ₩404,29 milyar piyasa değeri ile hem yerel hem de uluslararası pazarlara hizmet veren denetim görüntüleme ekipmanlarının üretimi ve satışı alanında faaliyet göstermektedir.

Faaliyetler: Şirket, gelirlerini esas olarak Güney Kore ve yurt dışındaki pazarlara hizmet veren denetim görüntüleme ekipmanlarının üretimi ve satışı yoluyla elde etmektedir.

İçeriden Sahiplik: 13.8%

Kazanç Büyüme Tahmini: Yıllık %38,8

Güney Koreli bir şirket olan HB Technology LTD, yıllık %38,77 oranında artması beklenen kazançlarıyla önemli bir büyüme potansiyeli sergiliyor. Geçmişteki hissedar seyreltmesine rağmen, şirketin gelirinin de yılda %44,4 oranında artacağı ve Kore pazarının genelini önemli ölçüde geride bırakacağı öngörülüyor. Ancak, tahmini gerçeğe uygun değerinin %63,2 altında işlem görüyor ve son zamanlarda yüksek hisse fiyatı oynaklığı yaşadı. İçeriden öğrenenlerin mevcut hissiyatını doğrudan ölçmek için yakın zamanda içeriden öğrenenlerin ticaret verileri mevcut değildir.

- HB TechnologyLTD'nin potansiyeline kazanç büyüme raporumuzda daha yakından göz atın.

- HB TechnologyLTD değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

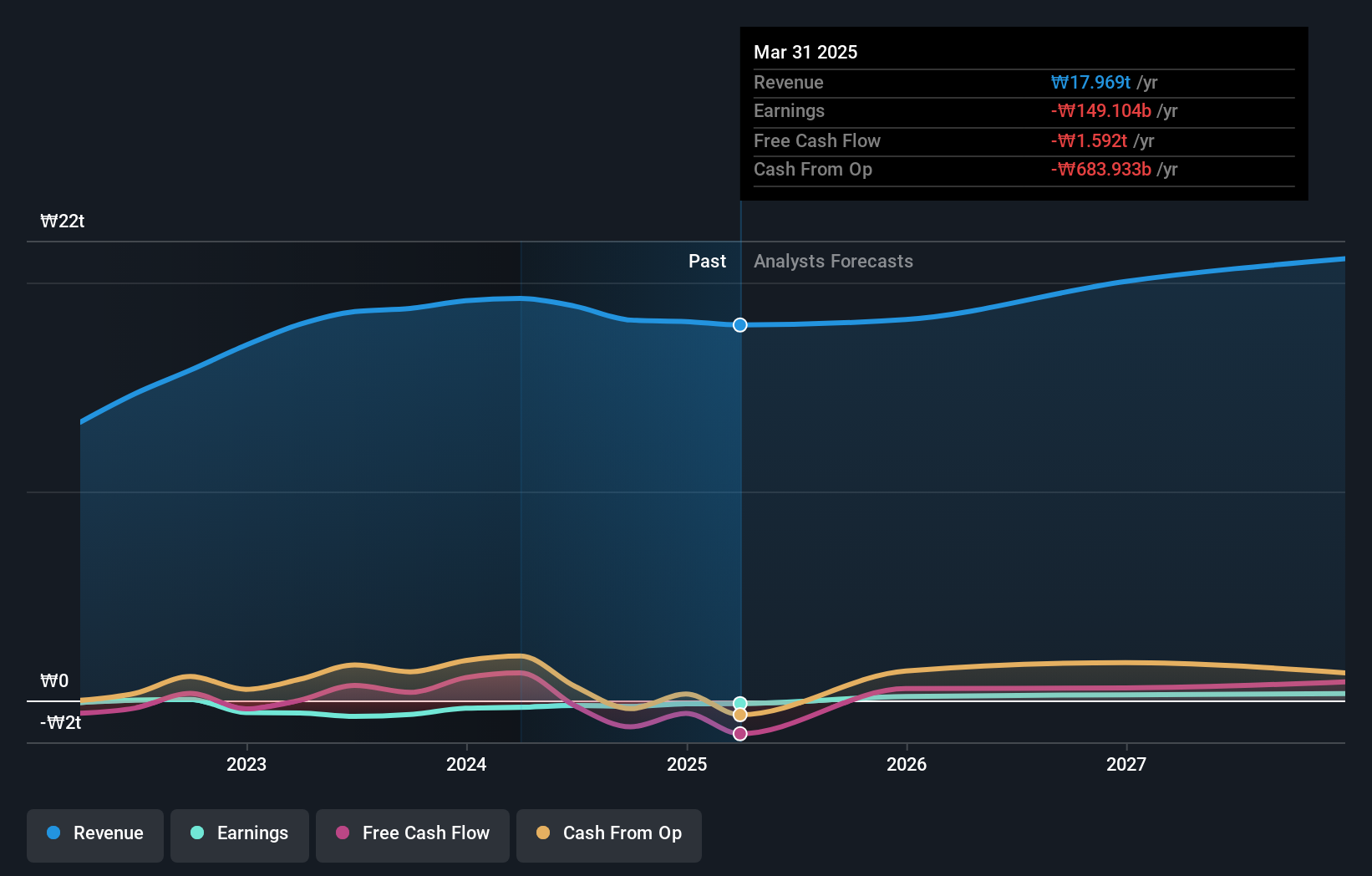

Fine M-TecLTD (KOSDAQ:A441270)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Fine M-Tec CO., LTD. yaklaşık 354,20 milyar ₩ piyasa değeri ile cep telefonları ve diğer cihazlar için BT parçaları üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket gelirlerini esas olarak mobil cihazlar için bileşen üretimi ve satışından elde etmektedir ve toplam geliri yaklaşık ₩398,48 milyardır.

İçeriden Sahiplik: 17.3%

Kazanç Büyüme Tahmini: Yıllık %36,4

Güney Koreli bir şirket olan Fine M-Tec LTD, ulusal piyasa ortalamalarını aşan yıllık sırasıyla %26,8 ve %36,4'lük gelir ve kazanç artış tahminleriyle güçlü bir büyümeye hazırlanıyor. Tahmini gerçeğe uygun değerinin %82,4 altında işlem görmesi önemli bir değer düşüklüğüne işaret etse de, şirketin hisse fiyatı son zamanlarda yüksek dalgalanma göstermiştir. Buna ek olarak, bu yıl kârlı hale gelmesine rağmen, geçtiğimiz yıl hissedar seyrelmesi meydana geldi ve mevcut iç güven seviyelerini doğrudan değerlendirmek için yakın zamanda içeriden öğrenenlerin ticaret verileri mevcut değil.

- Analist tahminleri raporumuzu buradan okuyarak Fine M-TecLTD'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Fine M-TecLTD hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret etmektedir.

Doosan (KOSE:A000150)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Doosan Corporation, yaklaşık 3,56 milyar ₩ piyasa değeri ile Güney Kore, Amerika Birleşik Devletleri, Asya, Orta Doğu ve Avrupa dahil olmak üzere çeşitli küresel pazarlarda ağır sanayi, makine imalatı ve apartman inşaatı alanlarında faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri, çeşitli küresel pazarlarda ağır sanayi, makine imalatı ve apartman inşaatı faaliyetlerinden elde edilmektedir.

İçeriden Sahiplik: 38.9%

Kazanç Büyüme Tahmini: Yıllık %72,9

Doosan Corporation'ın yıllık %3,6'lık durgun gelir artışı tahminine rağmen, kazançlarında yıllık %72,89 oranında keskin bir artış görmesi bekleniyor. Kısa süre önce kâra geçen ve net geliri bir önceki zarardan 4,98 milyar KRW'ye ulaşan şirketin özkaynak kârlılığının da %22,2 ile güçlü olacağı tahmin ediliyor. Bununla birlikte, hisse fiyatı son üç ayda oldukça dalgalı seyretti ve tahmini gerçeğe uygun değerinin %56,8 altında işlem görüyor, bu da potansiyel düşük değerleme veya piyasa şüpheciliğine işaret ediyor.

- Detaylı analitik gelecek büyüme raporumuzla Doosan'ın nüanslarını keşfetmek için buraya tıklayın.

- Buradaki değerleme raporumuz Doosan'ın değerinin altında olabileceğini gösteriyor.

Bunu Gerçekleştirin

- Buraya tıklayarak Yüksek İçeriden Sahipliğe Sahip 83 Hızlı Büyüyen KRX Şirketi evreni hakkında bir fikir edinin.

- Bu hisse senetleriyle bir derdiniz mi var? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Fine M-TecLTD 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında KOSDAQ:A441270

Advertisement