Advertisement

İçeriden Sahipliği Yüksek ve Gelirleri %80'e Kadar Büyüyen KRX Büyüme Şirketleri

Simply Wall St

Reviewed by Simply Wall St

Geçtiğimiz yıl Güney Kore borsası %5,2'lik artışla mütevazı bir büyüme gösterirken, son haftalık hareketler yatay seyretti. Bu bağlamda, yüksek içeriden sahiplik oranına ve %80'e varan önemli gelir artışına sahip büyüme şirketlerinin hisse senetleri, kazançların yıllık %29 oranında artmasının beklendiği bir ortamda potansiyel olarak güçlü performans gösterenler olarak öne çıkıyor.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Şimdi taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

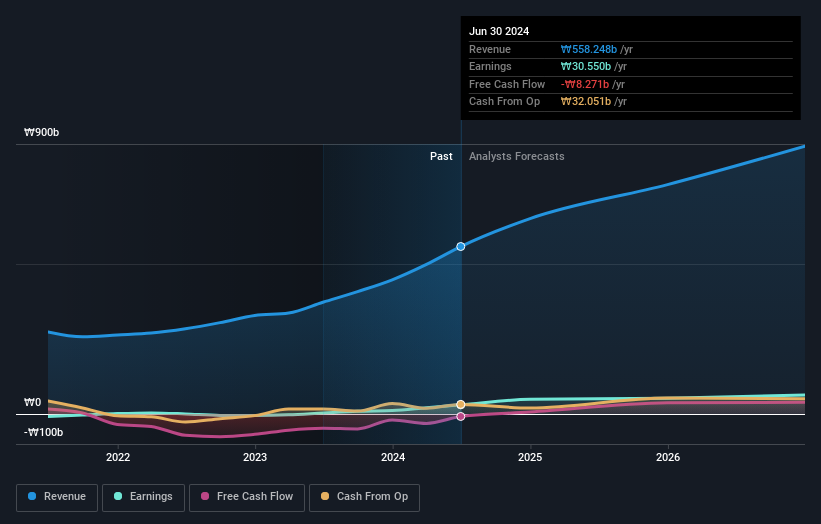

TOVISLtd (KOSDAQ:A051360)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TOVIS Co, Ltd, yaklaşık 349,74 milyar ₩ piyasa değeri ile hem Güney Kore'de hem de uluslararası alanda ekran çözümleri sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, hem yerel hem de uluslararası pazarlara hitap eden ekran çözümlerinden gelir elde etmektedir.

İçeriden Sahiplik: 16.2%

Gelir Büyüme Tahmini: Yıllık %19,4

Güney Koreli bir şirket olan TOVIS Ltd. önemli kazanç büyümesi ve piyasanın üzerinde gelir artışı beklentileriyle güçlü bir finansal performans sergiledi. Son çeyrek satışlarındaki hafif düşüşlere rağmen, operasyonel verimlilik sayesinde net gelir artmıştır. Şirketin stratejik hisse geri alımları, yönetimin güvenini yansıtıyor ve yüksek içeriden sahiplik çıkarlarıyla uyumlu. Ancak, işletme nakit akışıyla karşılanamayan borçlar ve önümüzdeki yıllarda öngörülen düşük özsermaye getirisi gibi zorluklar bulunmaktadır. Tahmini gerçeğe uygun değerin önemli ölçüde altında işlem görmesi potansiyel değer düşüklüğüne işaret ediyor.

- Kazanç büyümesi raporumuzda TOVISLtd'nin potansiyeline daha yakından göz atın.

- Değerleme raporumuz, TOVISLtd hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

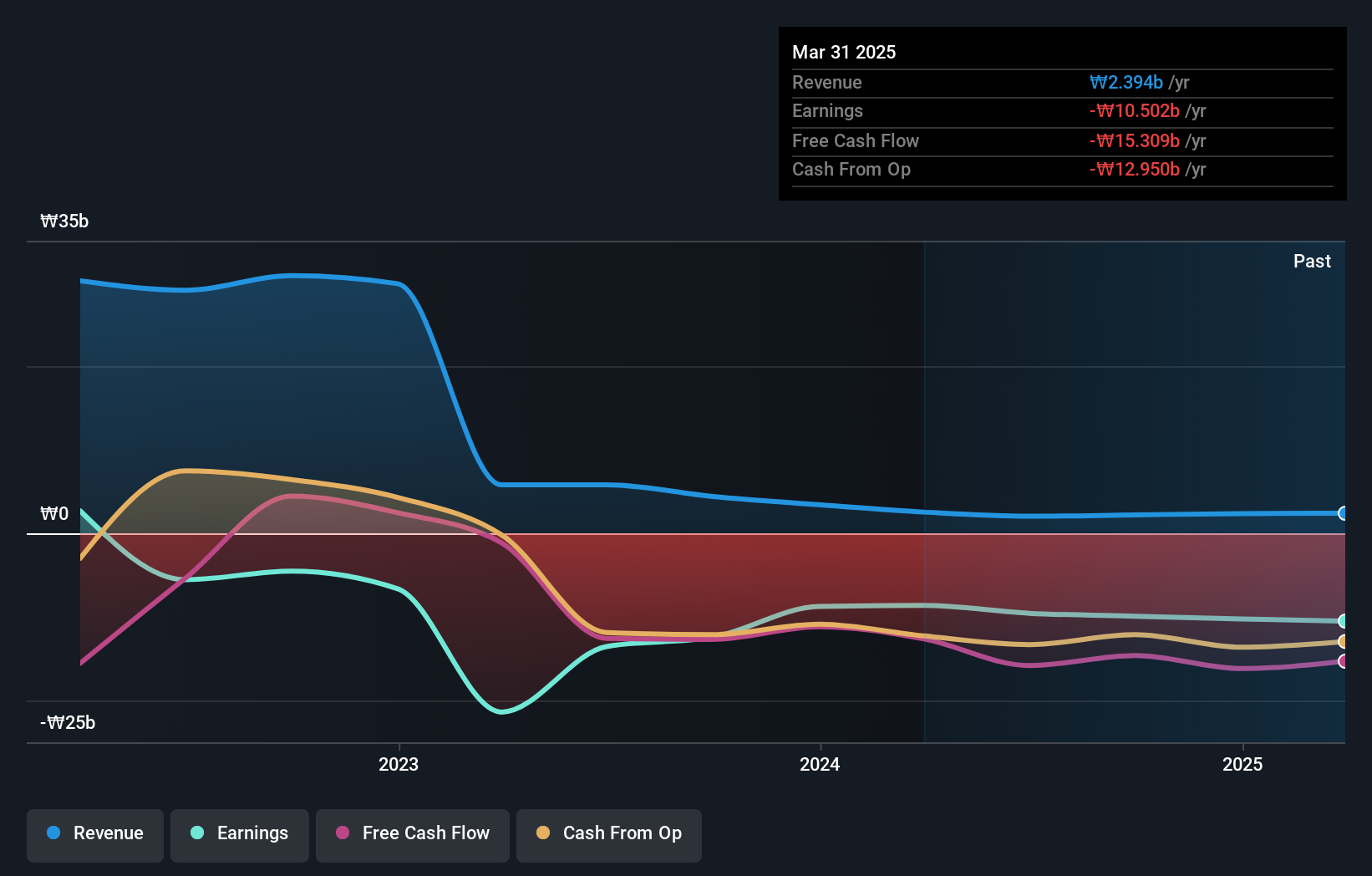

Genomictree (KOSDAQ:A228760)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Genomictree Inc. yaklaşık 521,61 milyar ₩ piyasa değeri ile kanser ve çeşitli bulaşıcı hastalıkları tespit etmek için ürünler geliştirmeye ve ticarileştirmeye odaklanmış Güney Koreli bir biyobelirteç tabanlı moleküler tanı şirketidir.

Faaliyetler: Şirket başlıca iki segmentten gelir elde etmektedir: Kanser Moleküler Tanı İşi 1,86 milyar ₩ ve Genomik Analiz ve Diğer İşler 0,68 milyar ₩.

İçeriden Sahiplik: 16.2%

Gelir Büyüme Tahmini: Yıllık %81

Genomictree, ₩3 milyarlık mütevazı gelirine rağmen, önemli ölçüde artması beklenen kazançlarla önemli bir büyümeye hazırlanıyor. Şirketin hisse senedi fiyatı son zamanlarda dalgalı bir seyir izledi, ancak tahmini gerçeğe uygun değerinin %38,1 altında işlem görüyor ve bu da potansiyel değer düşüklüğüne işaret ediyor. Tahmin edilen yıllık gelir büyümesi %81 ile Kore piyasası ortalamasını önemli ölçüde aşıyor. Ancak, geçtiğimiz yıl yaşanan hissedar seyrelmesi ve %3,7'lik düşük özsermaye getirisi gibi zorluklar söz konusudur. Genomictree'nin üç yıl içinde kârlılığa ulaşması ve ortalama piyasa büyüme tahminlerini geride bırakması bekleniyor.

- Genomictree'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Derlediğimiz değerleme raporu, Genomictree'nin mevcut fiyatının oldukça makul olabileceğini gösteriyor.

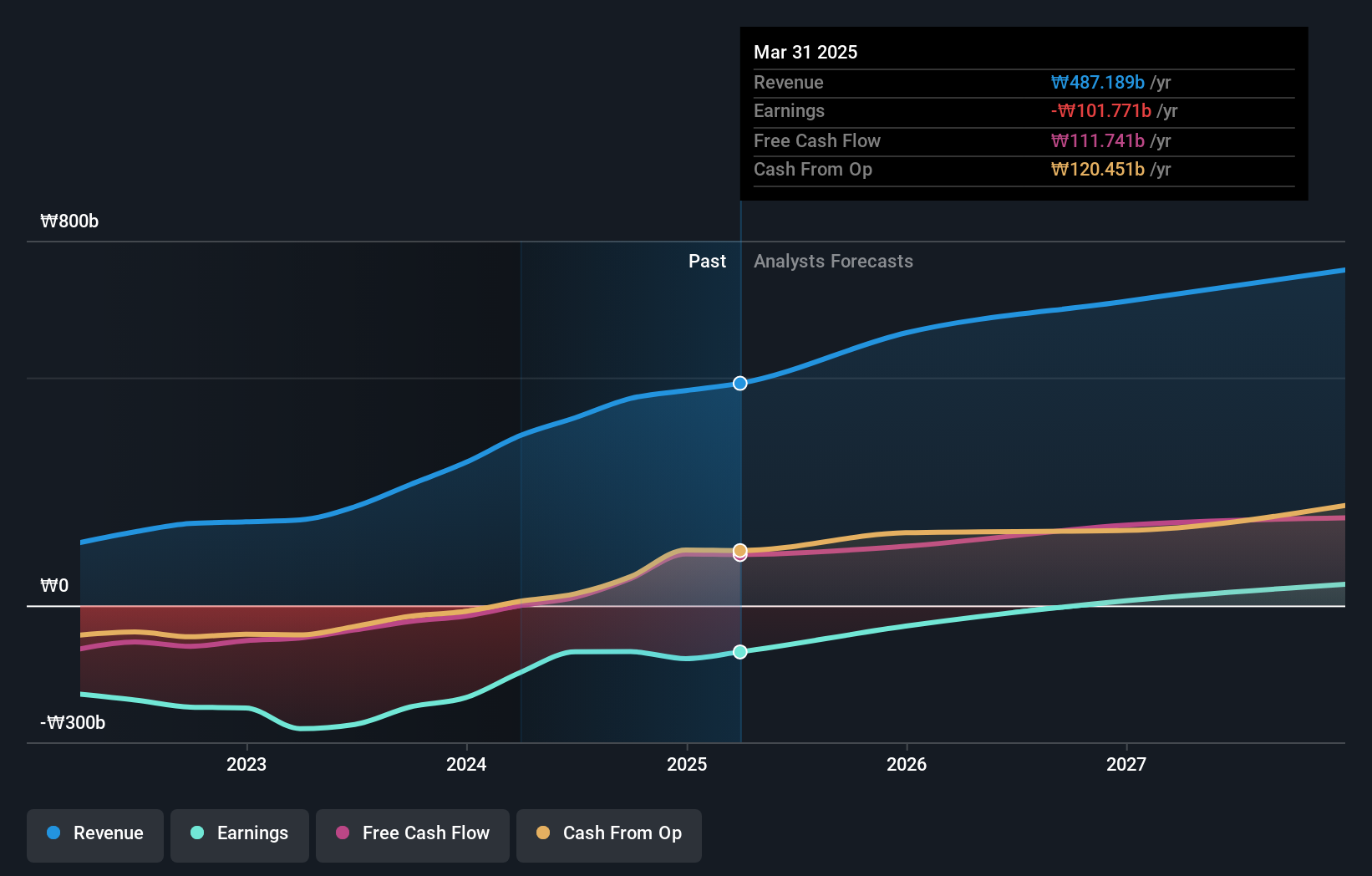

Lotte Tur Geliştirme (KOSE:A032350)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Lotte Tour Development Co., Ltd. yaklaşık 736,06 milyar ₩ piyasa değeri ile Güney Kore'de seyahat ve turizm sektöründe faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini öncelikle seyahat ve turizm hizmetlerinden elde etmektedir.

İçeriden Sahiplik: %29,5

Gelir Büyüme Tahmini: Yıllık %16,8

Lotte Tour Development, Güney Kore pazarının %10,5'lik büyüme oranını geride bırakarak gelirini yıllık %16,8 oranında artıracak. Şirket, gerçeğe uygun değerinin %38,6'sı gibi önemli bir iskonto ile işlem görürken, geçtiğimiz yıl hissedar seyreltmesi ve %4,2'lik düşük öngörülen özsermaye getirisi gibi zorluklarla karşı karşıya. Bu sorunlara rağmen, kazançların yıllık olarak etkileyici bir oranda artması bekleniyor ve üç yıl içinde kârlılık öngörülüyor, bu da ileride güçlü bir potansiyele işaret ediyor.

- Bu büyüme raporunda Lotte Tour Development hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Lotte Tour Development değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 85 Hızlı Büyüyen KRX Şirketi envanterinin tamamına buradan ulaşabilirsiniz.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizle ilgili kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if TOVISLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About KOSDAQ:A051360

Advertisement