Yüksek İçeriden Sahiplik ve En Az %21 Gelir Artışı ile KRX Büyüme Liderleri

Reviewed by Simply Wall St

Güney Kore hisse senedi piyasası, KOSPI'nin son zamanlarda küresel piyasalardaki performansların bir karışımı arasında yükselmesiyle dayanıklılık gösterdi. Bu istikrar, yaklaşan ekonomik veriler ve politika duyuruları ile ilgili beklentilerle birleştiğinde, yatırımcılar için ihtiyatlı bir iyimserlik zemini oluşturuyor. Böyle bir ortamda, güçlü gelir artışı ve önemli ölçüde içeriden sahiplik gösteren şirketler özellikle cazip olabilir. Bu özellikler genellikle şirketi en iyi tanıyan kişilerin, yani liderlerinin, şirketin geleceğine dair güçlü bir güven duyduğuna işaret eder.

Güney Kore'de İçeriden Sahipliğin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

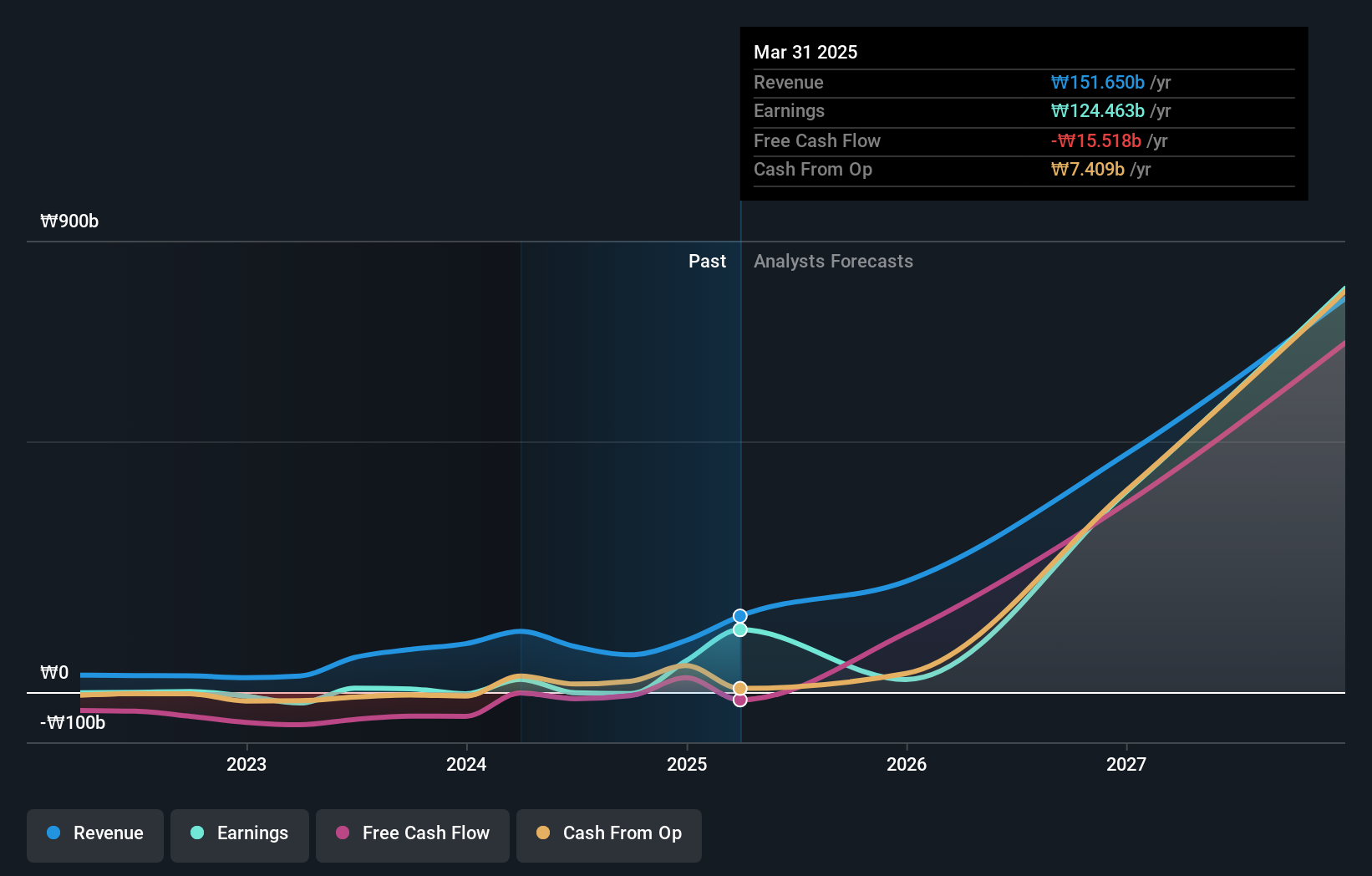

VM (KOSDAQ:A089970)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Merkezi Güney Kore'de bulunan VM Inc. yaklaşık 389,27 milyar ₩ piyasa değeri ile yarı iletken üretim süreci için kuru aşındırıcı sistemleri üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Firma, yarı iletken üretimi için kuru aşındırıcı sistemlerin üretimi ve küresel dağıtımı konusunda uzmanlaşmıştır.

İçeriden Sahiplik: %29,4

Gelir Büyüme Tahmini: Yıllık %61,9

Güney Koreli bir şirket olan VM Inc. gelirlerinin yıllık %61,9 oranında artması ve yerel piyasanın ortalaması olan %10,3'ü geride bırakması beklenen önemli bir büyümeye hazırlanıyor. Tahmini gerçeğe uygun değerinin %85,8 altında işlem görmesine ve son aylarda dalgalı bir hisse fiyatına sahip olmasına rağmen, VM'nin mali görünümü, yıllık %103,3 oranında artması öngörülen kazançlarıyla güçlü kalmaya devam ediyor. Bununla birlikte, özkaynaklar geçtiğimiz yıl içinde seyreltildi ve öngörülen Özkaynak Kârlılığı %15,5 ile nispeten düşük.

- Buradaki analist tahminleri raporumuzu okuyarak VM'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Buradaki değerleme raporumuz VM'nin aşırı değerli olabileceğini gösteriyor.

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: ALTEOGEN Inc. uzun etkili biyobetterler, tescilli antikor-ilaç konjugatları ve antikor biyobenzerleri geliştiren, piyasa değeri yaklaşık 15,06 milyar ₩ olan bir biyofarmasötik şirketidir.

Faaliyetler: Şirket, uzun etkili biyobetterler, tescilli antikor-ilaç konjugatları ve biyobenzerlerin geliştirilmesinde uzmanlaşmıştır.

İçeriden Sahiplik: %26,6

Gelir Büyüme Tahmini: Yıllık %48,3

Güney Koreli bir biyoteknoloji firması olan ALTEOGEN, yerel piyasa ortalamalarının oldukça üzerinde, yıllık sırasıyla %48,3 ve %73,1 oranında artacağı tahmin edilen gelir ve kazançlarıyla güçlü bir büyüme yaşıyor. Bu umut verici görünüme rağmen, şirketin hisse fiyatı son zamanlarda oldukça dalgalı bir seyir izledi. Ayrıca, özsermaye geçtiğimiz yıl içinde seyreltilmiştir. ALTEOGEN'in özkaynak kârlılığının üç yıl içinde %45,2 gibi çok yüksek bir oranda gerçekleşmesi beklenmekte ve bu da mevcut zorluklara rağmen güçlü kârlılık potansiyelinin altını çizmektedir.

- ALTEOGEN'in kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Değerleme raporumuza göre, ALTEOGEN'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

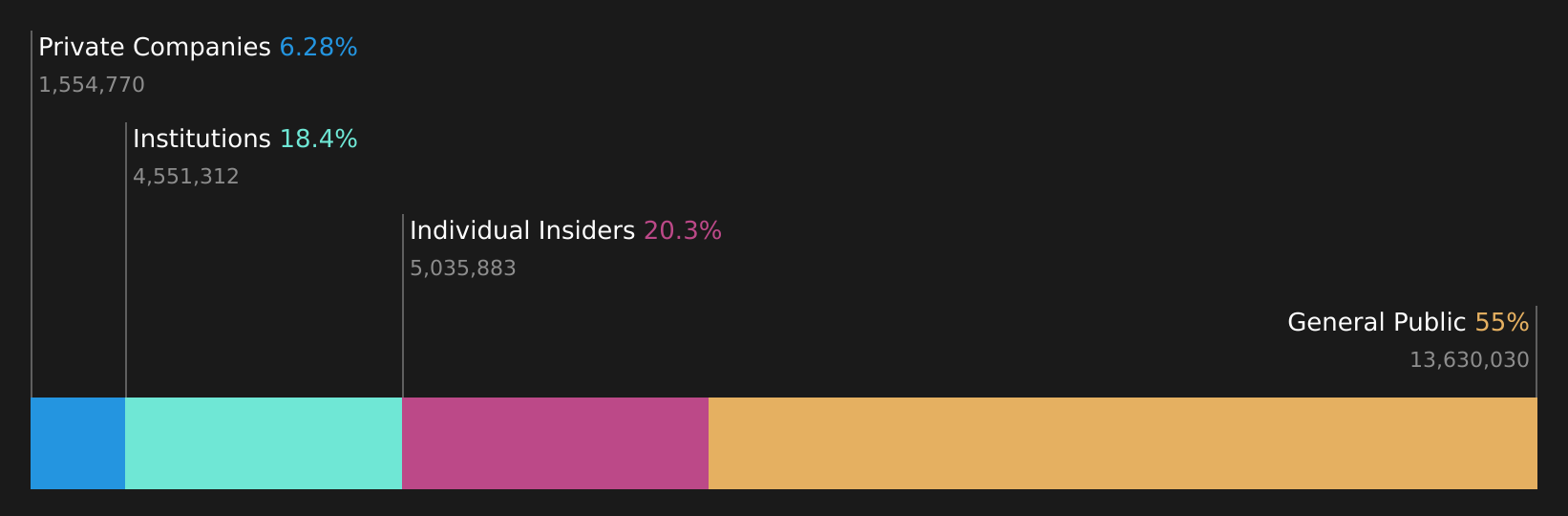

CLASSYS (KOSDAQ:A214150)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: CLASSYS Inc. yaklaşık 3,08 milyar ₩ piyasa değeri ile tıbbi estetik cihazların sağlanmasında uzmanlaşarak küresel olarak faaliyet göstermektedir.

Faaliyetler: Şirket, tıbbi estetik cihazların küresel olarak sağlanmasında uzmanlaşmıştır ve yaklaşık ₩3,08 milyar piyasa değeri oluşturmaktadır.

İçeriden Sahiplik: 10.1%

Gelir Büyüme Tahmini: Yıllık %21,3

Güney Koreli bir şirket olan CLASSYS, yerel pazarın büyüme oranını aşarak kazancını yıllık %22,18 ve gelirini yıllık %21,3 oranında artırmaya hazırlanıyor. Bu olumlu görünüme rağmen, hisse fiyatı son üç ayda oldukça dalgalı bir seyir izledi. Firma yüksek içeriden sahiplik oranını koruyor ancak son zamanlarda içeriden önemli bir alım satım faaliyeti yok. Yakın zamanda çok sayıda yüksek profilli yatırım konferansına katılması, görünürlük ve yatırımcı güvenine yönelik aktif arayışının altını çizmektedir.

- Bu büyüme raporunda CLASSYS hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Ustalıkla hazırlanmış değerleme raporumuz CLASSYS hisse fiyatının çok yüksek olabileceğini ima ediyor.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 82 Hızlı Büyüyen KRX Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleri hakkında zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

If you're looking to trade VM, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if VM might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.