Stock Analysis

Yüksek İçeriden Sahiplik ve %83'e Varan Kazanç Artışına Sahip 3 Japon Borsası Büyüme Şirketinin Analizi

Reviewed by Simply Wall St

Küresel piyasalar enflasyon ve faiz oranlarının dalgalandığı bir dönemden geçerken, Japon hisse senedi piyasası son zamanlarda, yeni desteklemeyi amaçlayan döviz müdahalelerinin etkisiyle rekor seviyelerden bir geri çekilme yaşadı. Bu arka plan, Japonya'daki büyüme şirketlerini, özellikle de içeriden yüksek sahipliğe sahip olanları inceleyen yatırımcılar için ilgi çekici bir zemin oluşturuyor ve bu da şirketi en iyi tanıyan kişilerin şirketin geleceğine güçlü bir güven duyduğunu gösteriyor.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| VARDIYA (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Taradığımız hisse senetlerinden bazı önemli seçimleri gözden geçirelim.

NEXTAGE (TSE:3186)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: NEXTAGE Co., Ltd. yaklaşık 169,02 milyar Yen piyasa değerine sahip, yeni ve kullanılmış otomobil satışı konusunda uzmanlaşmış Japonya merkezli bir şirkettir.

Faaliyetler: Firma öncelikle otomotiv sektöründe faaliyet göstermekte olup, Japonya'da yeni ve kullanılmış araç satışına odaklanmaktadır.

İçeriden Sahiplik: 38.3%

Kazanç Büyüme Tahmini: Yıllık %19,1

NEXTAGE Co., Ltd. kısa süre önce Kasım 2024'te sona erecek mali yıl için 545 milyar JPY net satış ve 20 milyar JPY faaliyet kârı beklentisiyle önemli bir mali büyüme öngördü. Bu iyimser görünüme rağmen, şirketin borcu faaliyet nakit akışı tarafından yetersiz bir şekilde karşılanıyor ve hisse fiyatı son zamanlarda oldukça dalgalı bir seyir izliyor. NEXTAGE'in kazanç ve gelirlerinin Japon piyasası ortalamasından daha hızlı büyüyeceği tahmin edilse de (sırasıyla yıllık %19,1 ve %11,2), bu oranlar önemli büyüme kriterlerinin altındadır. Ayrıca, yakın zamanda içeriden önemli bir alım veya satım rapor edilmemiştir, bu da içeriden sahiplik dinamikleri açısından yatırımcı güvenini etkileyebilir.

- NEXTAGE'in dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Derlediğimiz değerleme raporu, NEXTAGE'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Rakuten Group (TSE:4755)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Rakuten Group, Inc. yaklaşık 1,95 trilyon Yen piyasa değeri ile küresel olarak e-ticaret, fintech, dijital içerik ve iletişim sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirket, çevrimiçi perakende, finansal hizmetler, dijital medya ve telekomünikasyon alanlarındaki çeşitli operasyonları aracılığıyla gelir elde etmektedir.

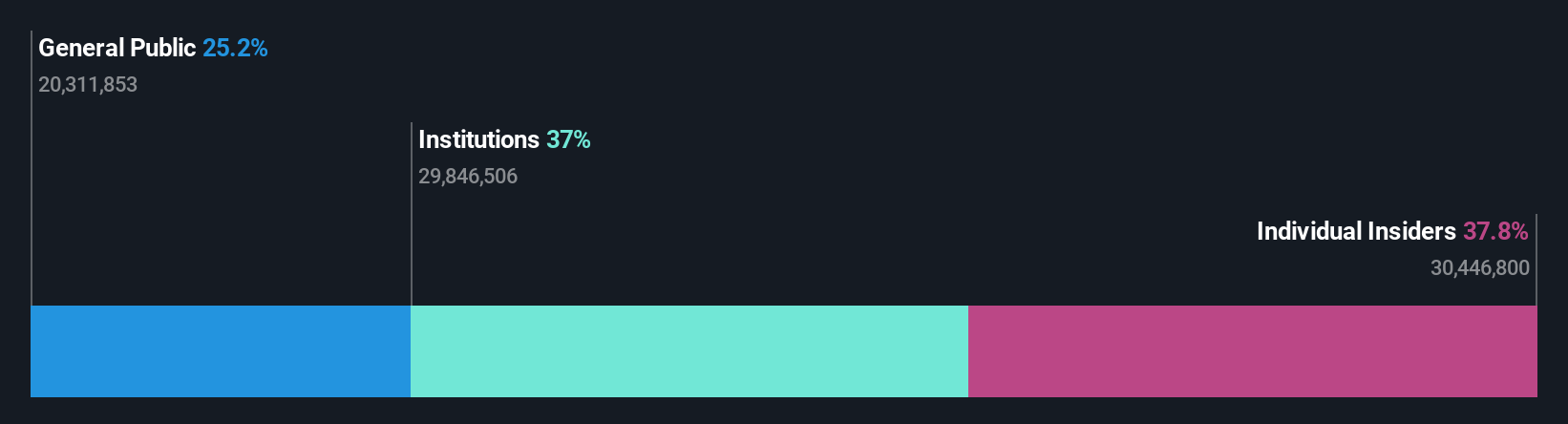

İçeriden Sahiplik: 17.3%

Kazanç Büyüme Tahmini: Yıllık %83,1

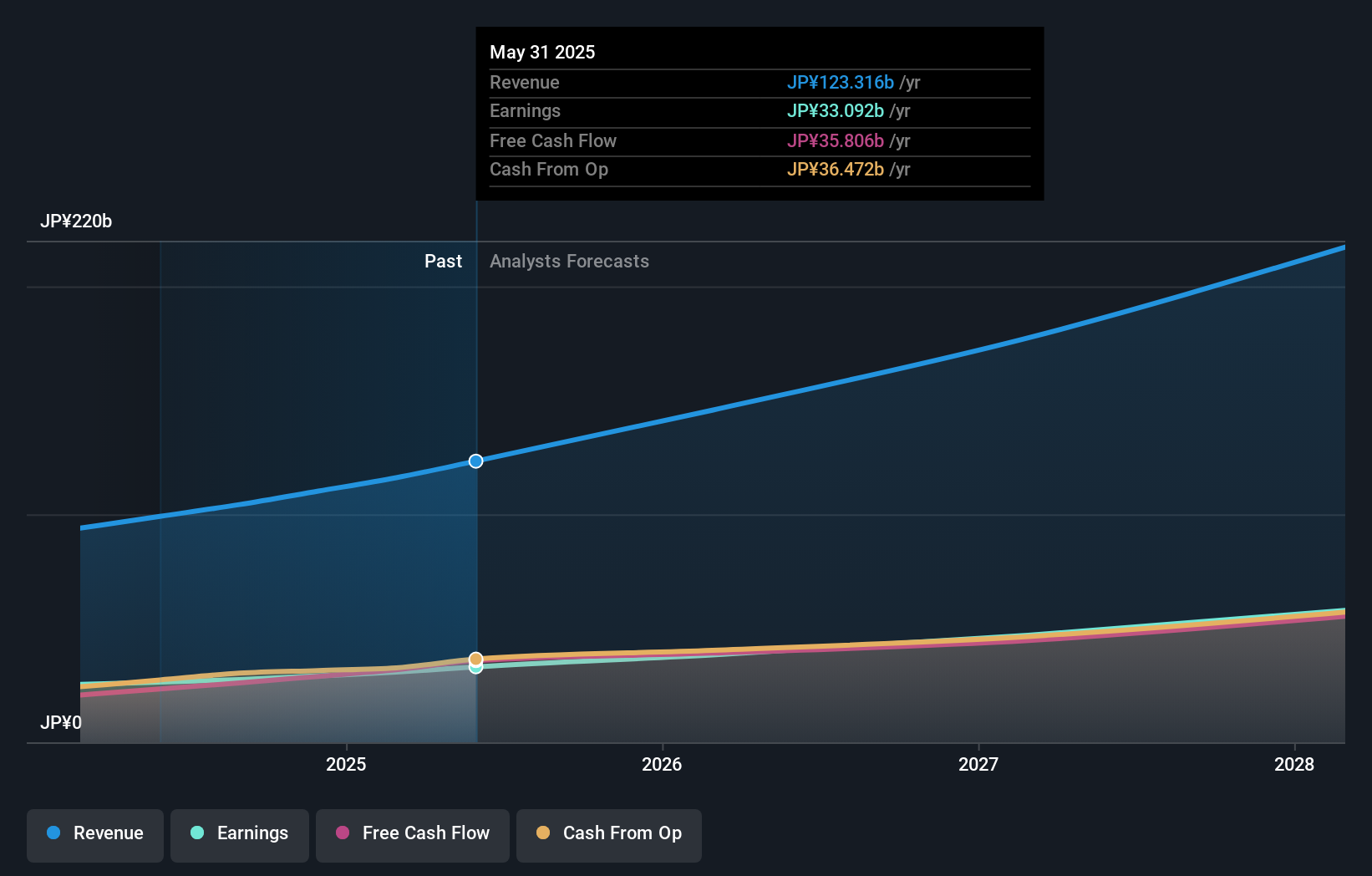

Rakuten Group, Inc. 2024 yılında menkul kıymetler segmenti hariç olmak üzere çift haneli bir artış öngören tahminlerle kayda değer bir gelir artışına hazırlanıyor. Tahmini gerçeğe uygun değerinin ve üç yıl içinde beklenen kârlılığının %78,1 altında işlem görmesine rağmen, yıllık kârdaki büyümenin ortalama piyasa eğilimlerini önemli ölçüde aşması bekleniyor. Bununla birlikte, %8,9 olarak öngörülen özkaynak kârlılığı, bazı emsallerine kıyasla sermaye kullanımında mütevazı bir gelecek verimliliğine işaret etmektedir. İçeriden öğrenenlerin alım satım faaliyetleri son zamanlarda durağan seyrederek içeriden öğrenenlerin güveninin sabit olduğunu gösteriyor.

- Rakuten Group'un potansiyelini kazanç büyümesi raporumuzda daha yakından inceleyebilirsiniz.

- Değerleme raporumuz, Rakuten Group'un hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

BayCurrent Danışmanlık (TSE:6532)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: BayCurrent Consulting, Inc. Japonya'da danışmanlık hizmetleri sunmaktadır ve yaklaşık 659,53 milyar Yen piyasa değerine sahiptir.

Faaliyetler: Firma öncelikle Japonya'da danışmanlık sektöründe faaliyet göstermektedir.

İçeriden Sahiplik: 13.9%

Kazanç Büyüme Tahmini: Yıllık %18,7

BayCurrent Consulting, yıllık %18,7 oranında artması beklenen kazançlarıyla güçlü bir büyüme göstermiştir. Yıllık %18,2'lik gelir artışı %20'lik önemli eşiğin altında kalsa da, %4,4'lük Japon pazarı ortalamasını geride bırakıyor. Şirketin özsermaye kârlılığının üç yıl içinde %34,7 gibi yüksek bir oranda gerçekleşmesi öngörülmekte olup, bu da gelecekteki güçlü kârlılığa işaret etmektedir. Yakın zamanda BayCurrent 3,6 milyar Yen tutarında bir hisse geri alım programını tamamlayarak son aylarda oldukça dalgalı seyreden hisse fiyatlarına rağmen hissedar değerine olan bağlılığının altını çizdi.

- BayCurrent Consulting'in performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- Buradaki değerleme raporumuz BayCurrent Consulting'in değerinin düşük olabileceğini gösteriyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 96 Hızlı Büyüyen Japon Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'nin ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.