Küresel piyasalar ABD'deki son politika gelişmelerine ve YZ yatırım duyurularına olumlu tepki verirken, S&P 500 ve Dow Jones Industrial Average gibi büyük endeksler yeni zirvelere ulaştı. Bu iyimserlik ve büyüme ortamında temettü hisseleri, sermaye değer kazanımının yanı sıra istikrarlı gelir akışı sağlama potansiyelleriyle de dikkat çekmeye devam ediyor.

En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Guaranty Trust Holding (NGSE:GTCO) | 5.93% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.67% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.51% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.42% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.01% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.41% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| HUAYU Otomotiv Sistemleri (SHSE:600741) | 4.46% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.97% | ★★★★★★ |

Tarayıcıdan çıkan bazı önemli seçeneklere göz atalım.

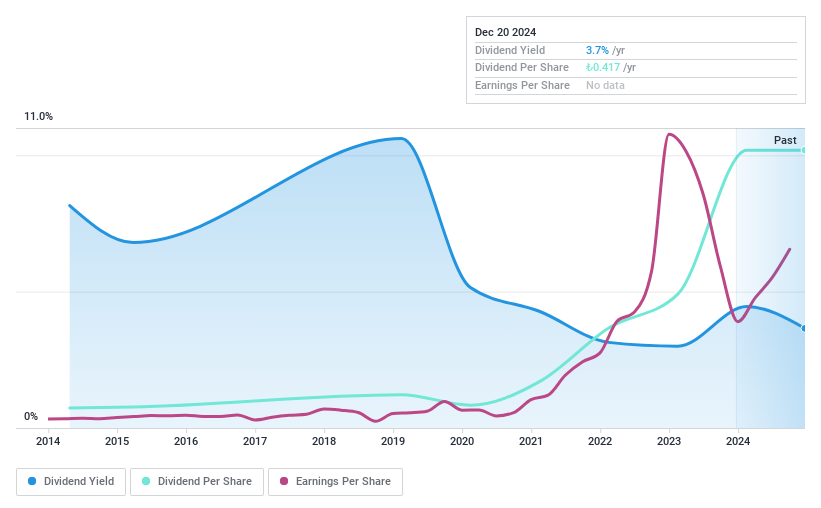

Aksa Akrilik Kimya Sanayii (IBSE:AKSA)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Aksa Akrilik Kimya Sanayii A.Ş., 42,74 milyar TL piyasa değeri ile Türkiye'de ve uluslararası alanda tekstil, kimyasal ve diğer endüstriyel ürünlerin üretimi ve satışı alanında faaliyet göstermektedir.

Faaliyetler: Aksa Akrilik Kimya Sanayii'nin gelirleri ağırlıklı olarak 18,91 milyar TL ile Elyaf segmentinden elde edilirken, bunu 1,17 milyar TL ile Enerji segmenti takip etmektedir.

Temettü Verimi: %3,7

Aksa Akrilik Kimya Sanayii %3,74 temettü verimi ile Türkiye'de temettü ödeyen şirketler arasında ilk %25'te yer alsa da serbest nakit akışı ile desteklenmiyor ve son on yılda dalgalanma gösterdi. 58,3'lük makul bir ödeme oranına rağmen, tutarsız kazanç kapsamı nedeniyle temettüler güvenilmezdir. Son kazançlar, geçen yılki zarara kıyasla 3. çeyrekte 286,2 milyon TL net gelir ile iyileşme gösteriyor ve trendler devam ederse gelecekteki istikrar potansiyeline işaret ediyor.

- Buradaki kapsamlı temettü raporumuzla Aksa Akrilik Kimya Sanayii'nin inceliklerini keşfedin.

- Derlediğimiz değerleme raporu, Aksa Akrilik Kimya Sanayii'nin mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

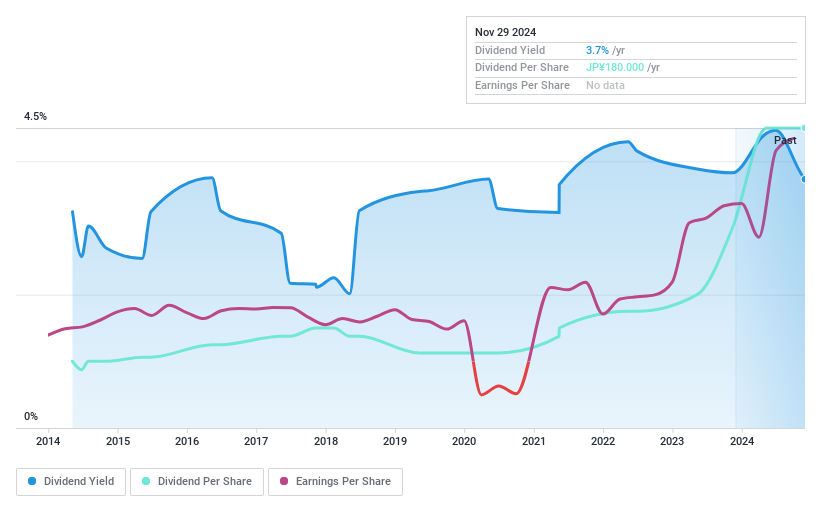

Seika (TSE:8061)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel bakış: Seika Corporation, 53,61 milyar Yen piyasa değeri ile Asya, Avrupa, Amerika Birleşik Devletleri ve küresel çapta tesis, makine, çevre koruma ve elektronik bilgi sistemi ekipmanı ithalatı, satışı ve ihracatı yapmaktadır.

Faaliyetler: Seika Corporation'ın geliri 33,53 milyar Yen ile en çok Ürün İşi segmentinden elde edilirken, bunu 33,32 milyar Yen ile Elektrik Enerjisi İşi ve 25,98 milyar Yen ile Endüstriyel Makine İşi takip etmektedir.

Temettü Getirisi: %4

Seika Corporation'ın yakın zamanda hisse başına 90 JPY'ye çıkardığı ve yılsonu için 120 JPY olarak öngördüğü temettü, hissedarlarını ödüllendirmeye odaklandığını yansıtmaktadır. Temettüler son on yılda değişkenlik gösterse de, sırasıyla %26,9 ve %41,1 olan ödeme oranlarıyla kazançlar ve nakit akışları tarafından iyi bir şekilde karşılanmaktadır. Tahmini gerçeğe uygun değerin altında işlem görmesine rağmen, Seika'nın geçen yıl %43,2'lik güçlü kazanç artışı, ileriye dönük temettü istikrarı için potansiyel olduğunu gösteriyor.

- Temettü raporumuzda Seika'nın potansiyeline daha yakından göz atın.

- Son değerleme raporumuzdan elde edilen bilgiler, Seika hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

WashTec (XTRA:WSU)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: WashTec AG, 531,28 milyon € piyasa değeri ile Almanya, Avrupa, Kuzey Amerika ve Asya Pasifik'te oto yıkama çözümleri sunmaktadır.

Faaliyetler: WashTec AG'nin gelir segmentleri arasında, 390,43 milyon Avroluk segment düzeltmesi ile 87,58 milyon Avro katkı sağlayan Kuzey Amerika yer almaktadır.

Temettü Getirisi: %5,5

WashTec'in %5,5'lik temettü verimi onu Almanya'da ilk %25'e sokmaktadır, ancak %103,4'lük yüksek ödeme oranı nedeniyle sürdürülebilirliği sorgulanabilir, bu da temettülerin kazançlar tarafından iyi karşılanmadığını göstermektedir. Nakit akışının karşılanması %62,2'lik nakit ödeme oranıyla makul görünse de, temettü ödemeleri son on yılda değişkenlik göstermiş ve bu da bazı güvenilmezlikleri yansıtmıştır. Son kazançlar hafif bir büyüme gösterdi, ancak satışlar yıldan yıla düşüş göstererek önümüzdeki finansal zorlukları vurguladı.

- WashTec'in performansı hakkında derinlemesine bir bakış açısı edinmek için temettü raporumuzu buradan okuyabilirsiniz.

- Son değerleme raporumuz ışığında, WashTec'in tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Fikirleri Eyleme Dönüştürmek

- Buraya tıklayarak 1949 şirketten oluşan En İyi Temettü H isseleri listemize daha yakından göz atın.

- Bu hisse senetleriyle bir derdiniz mi var? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Seika might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.