Haziran 2024'te Üç Temettü Hissesini Keşfetmek

Tarafından değerlendirildi Simply Wall St

Haziran 2024 itibarıyla küresel piyasalar, ABD hizmet sektörlerinin direnç gösterdiği ve imalat sektörlerinin baskı altında olduğu karmaşık bir ekonomik ortamı yansıtan karışık bir manzara sunmaktadır. Bu koşullar altında temettü hisseleri, yatırımcılara dalgalı bir piyasada istikrarlı gelir akışı sunma potansiyelleriyle dikkat çekmeye devam ediyor. Bu bağlamda, istikrarlı kazançlar, sağlam yönetim ve ödeme tutarlılığı geçmişi gibi güçlü temettü hisselerini destekleyen temelleri anlamak, belirsiz zamanlarda güvenilir getiri arayan yatırımcılar için çok önemlidir.

En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Allianz (XTRA:ALV) | 5.28% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 8.01% | ★★★★★★ |

| İş Beyni Showa-Ota (TSE:9658) | 3.65% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.59% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.55% | ★★★★★★ |

| Ryoyu Systems (TSE:4685) | 3.51% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.74% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.92% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.47% | ★★★★★★ |

| Innotech (TSE:9880) | 4.06% | ★★★★★★ |

Tarayıcıdan bazı önemli seçeneklere dalalım.

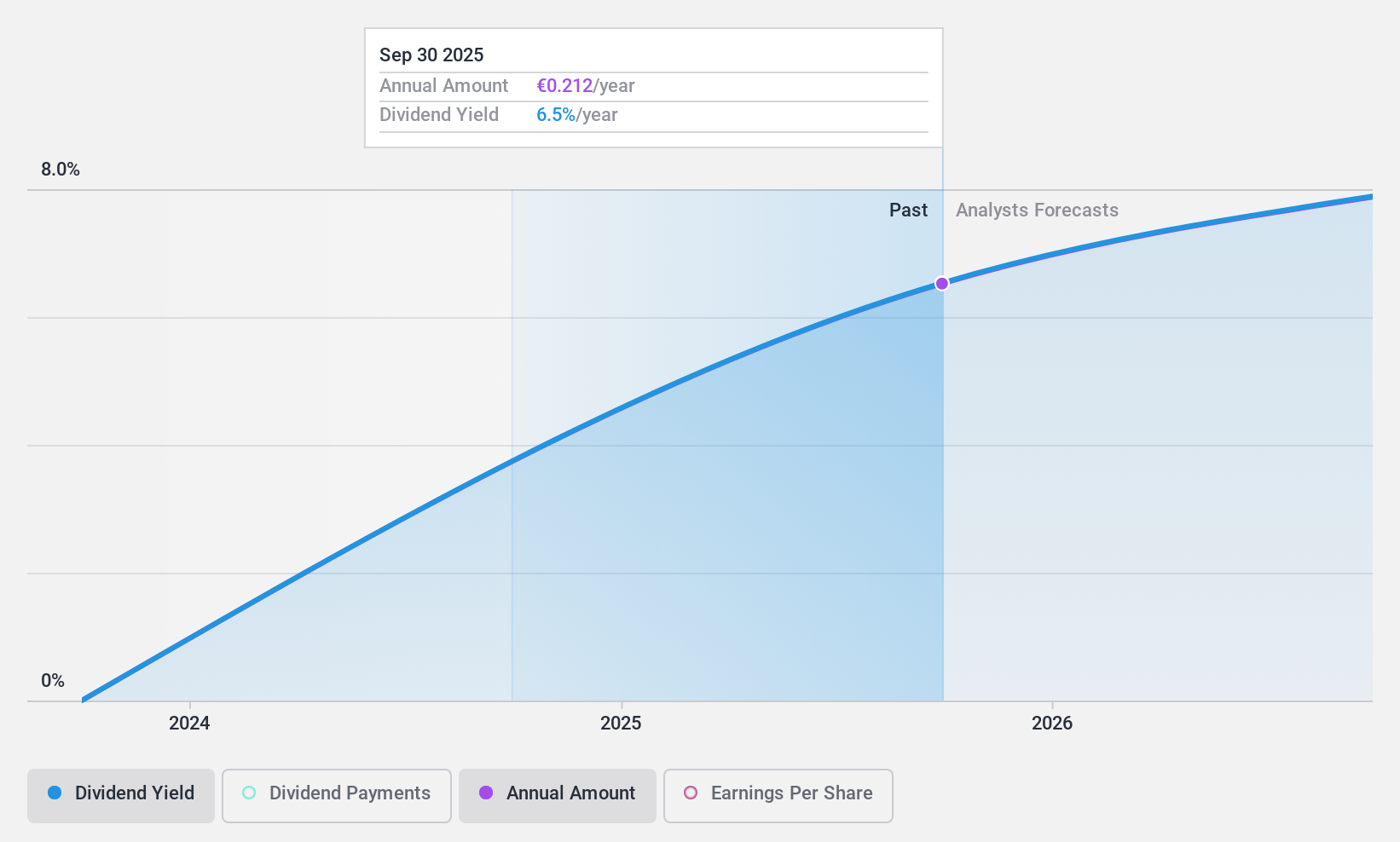

Abitare In (BIT:ABT)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Abitare In S.p.A. yaklaşık 137,35 milyon € piyasa değeri ile gayrimenkul geliştirme alanında faaliyet göstermektedir.

Faaliyetler: Abitare In S.p.A., toplam 228,58 milyon Avro tutarındaki gelirini ağırlıklı olarak konut ve ticari ev inşa faaliyetlerinden elde etmektedir.

Temettü Get irisi: %7,2

Abitare In (ABT) yakın zamanda temettü ödemelerine başladı ve bu da temettü geçmişini güvenilirlik ve büyüme açısından kısa ve belirsiz hale getirdi. Bununla birlikte, temettüler %40,9'luk ödeme oranı ve %9,1'lik nakit ödeme oranı ile iyi bir şekilde desteklenmekte ve hem kazanç hem de nakit akışı perspektiflerinden sürdürülebilirliğe işaret etmektedir. Bu olumlu yönüne rağmen, ABT'nin yüksek borç seviyesi gelecekteki temettü istikrarı için risk oluşturabilir. Ayrıca, son üç ayda içeriden yapılan önemli satışlar, yakın vadeli beklentileriyle ilgili endişeleri artırabilir.

- Abitare In'in temettü raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuz ışığında, Abitare In'in tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

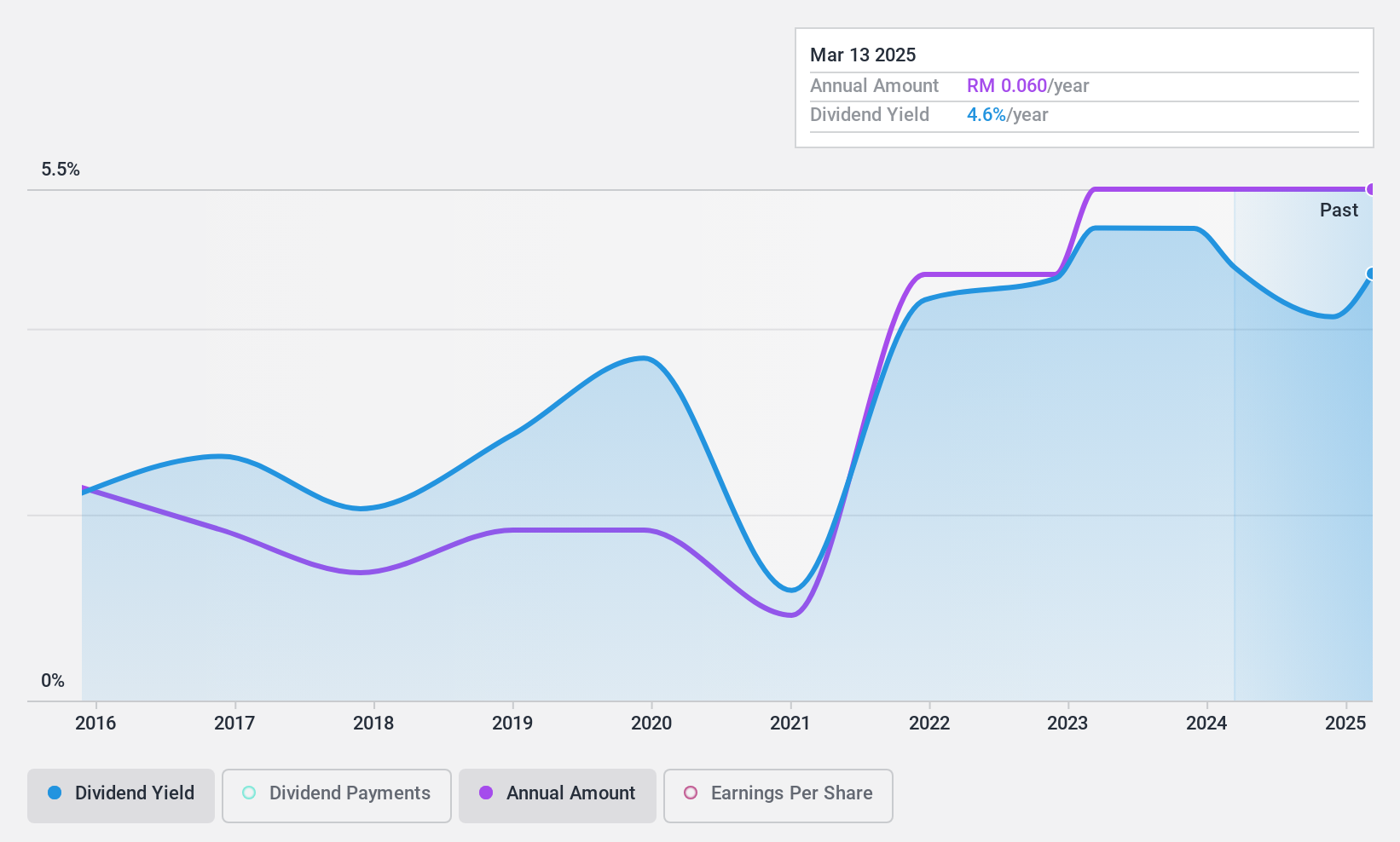

Harbour-Link Group Berhad (KLSE:HARBOUR)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Bir yatırım holding şirketi olan Harbour-Link Group Berhad, yaklaşık 685,55 milyon MYR piyasa değeri ile Malezya, Hong Kong, Çin, Singapur ve Brunei'de gemicilik, denizcilik hizmetleri, lojistik, mühendislik ve inşaat alanlarında faaliyet göstermektedir.

Faaliyetler: Harbour-Link Group Berhad temel olarak Gemicilik ve Denizcilik (587,07 milyon MYR), Entegre Lojistik (332,66 milyon MYR), Yatırım Holding (85,09 milyon MYR), Mühendislik (39,78 milyon MYR) ve Gayrimenkul Geliştirme (9,09 milyon MYR) segmentlerinden gelir elde etmektedir.

Temettü Verimi: %3,3

Harbour-Link Group Berhad, geçtiğimiz yıl net kâr marjında %17,4'ten %8,7'ye bir düşüş yaşayarak kârlılığın azaldığını göstermiştir. Buna rağmen şirket, Malezya piyasa ortalaması olan 17,2 katın altında, 8,8 kat gibi düşük bir fiyat/kazanç oranına sahip ve bu da potansiyel bir değere işaret ediyor. Temettü güvenilirliği, tarihsel dalgalanma ve son on yıldaki genel istikrarsız sicil nedeniyle bir endişe kaynağı olmaya devam etmektedir. Bununla birlikte, temettüler hem kazançlar (%28,9) hem de nakit akışları (%41,8) tarafından makul bir şekilde karşılanmakta ve en iyi piyasa performansçılarından daha düşük bir temettü verimine (%3,3) rağmen mevcut ödeme seviyelerini desteklemektedir.

- Harbour-Link Group Berhad'ı daha iyi anlamak için temettü analiz raporunun tamamına buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz Harbour-Link Group Berhad'ın aşırı değerli olabileceğini gösteriyor.

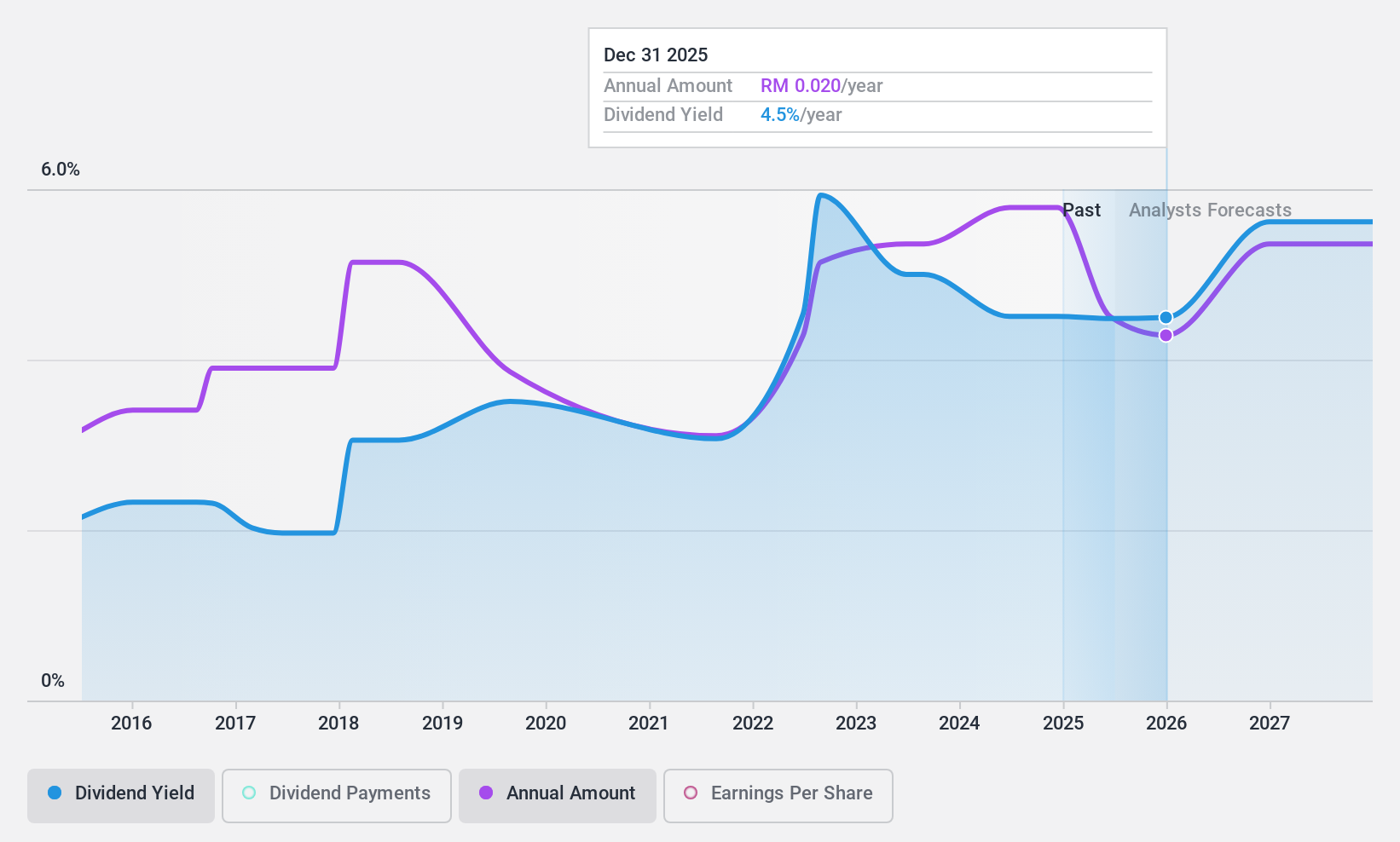

LBS Bina Group Berhad (KLSE:LBS)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: LBS Bina Group Berhad, Malezya ve Çin başta olmak üzere gayrimenkul geliştirme, inşaat, konaklama, perakende ve turizm sektörlerinde faaliyet gösteren ve piyasa değeri yaklaşık 1,08 milyar MYR olan Malezyalı bir yatırım holding şirketidir.

Faaliyetler: LBS Bina Group Berhad, 1,71 milyar MYR ile en önemli gayrimenkul geliştirme olmak üzere çeşitli segmentler aracılığıyla gelir elde etmekte, bunu 818,17 milyon MYR ile inşaat ve ticaret, 151,89 milyon MYR ile yönetim ve yatırım, 23,35 milyon MYR ile motor yarışı pisti ve 10,28 milyon MYR ile otel faaliyetleri izlemektedir.

Temettü Getirisi: %3,5

LBS Bina Group Berhad tahmini gerçeğe uygun değerinin %64,3 altında işlem görmektedir ve son beş yılda yıllık %20,1 kazanç artışı göstermiştir ve tahminler yıllık %6,8 daha fazla büyüme öngörmektedir. Buna rağmen, son on yıldaki dalgalanma ve istikrarsız geçmiş performansı nedeniyle temettü güvenilirliği sorgulanabilir. Son zamanlarda temettülerde yapılan artışlar, 2023 mali yılı için açıklanan son tek kademeli temettü de dahil olmak üzere, bir miktar olumlu harekete işaret ediyor, ancak %3,46'lık mevcut getiri ile %4,38'lik en iyi Malezyalı temettü ödeyenlere kıyasla düşük kalıyor. Temettüler hem kazançlar (%34,8 ödeme oranı) hem de nakit akışları (%10,2 nakit ödeme oranı) tarafından iyi bir şekilde karşılanmaktadır.

- Detaylı analitik temettü raporumuz ile LBS Bina Group Berhad'ın nüanslarını keşfetmek için buraya tıklayın.

- Uzmanlıkla hazırlanan değerleme raporumuz LBS Bina Group Berhad hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Bunu Gerçekleştirin

- En İyi Temettü Hisse Senetleri tarayıcımızdaki 1947 ismi burada keşfedin.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle LBS Bina Group Berhad 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.