İçeriden Sahipliği Yüksek ve Kazançları %33'e Kadar Büyüyen 3 Hint Büyüme Şirketini Tanıtıyoruz

Reviewed by Simply Wall St

Hindistan piyasası geçtiğimiz hafta %2,4 ve geçen yıl %46'lık etkileyici bir yükseliş göstererek güçlü bir performans sergiledi ve kazançların yıllık %16 oranında artması bekleniyor. Bu gelişen ortamda, içeriden yüksek sahipliğe ve güçlü kazanç artışına sahip şirketler, genellikle yönetimin çıkarları ile hissedarların çıkarları arasında derin bir uyum olduğunu gösterdiğinden özellikle caziptir.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.4% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 33.7% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Tarayıcıdan bazı önemli seçeneklere göz atalım.

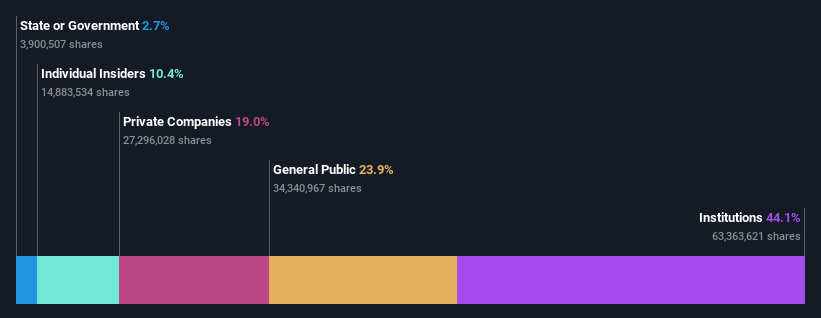

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Apollo Hospitals Enterprise Limited, yaklaşık 909,95 milyar ₹ piyasa değeri ile hem Hindistan'da hem de uluslararası alanda bir dizi hizmet sunan bir sağlık tesisleri ağı işletmektedir.

Faaliyetler: Şirket, Sağlık Hizmetlerinden 99,39 milyar ₹, Perakende Sağlık ve Teşhisten 13,64 milyar ₹ ve Dijital Sağlık ve Eczane Dağıtımından 78,27 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: 10.4%

Kazanç Büyüme Tahmini: Yıllık %33,2

Apollo Hospitals Enterprise, iflas işlemlerinin ortasında Jaypee Healthcare'i satın almaya yönelik son ilgisiyle stratejik büyüme arayışlarını sergiliyor. İçeriden sahiplik oranının yüksek olmasına rağmen, şirketin gelir ve kazanç büyümesi Hindistan piyasası ortalamasının üzerinde seyrediyor. Bununla birlikte, yönetici değişimleri ve önemli bir temettü artışı, liderlik yapısında ve sermaye tahsis önceliklerinde devam eden düzenlemeleri yansıtıyor. Bu unsurlar, Apollo'nun rekabetçi baskıların ortasında temel ve dijital sağlık hizmetlerini genişletmeye yönelik dinamik yaklaşımının altını çiziyor.

- Apollo Hospitals Enterprise'ın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Apollo Hospitals Enterprise'ın finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

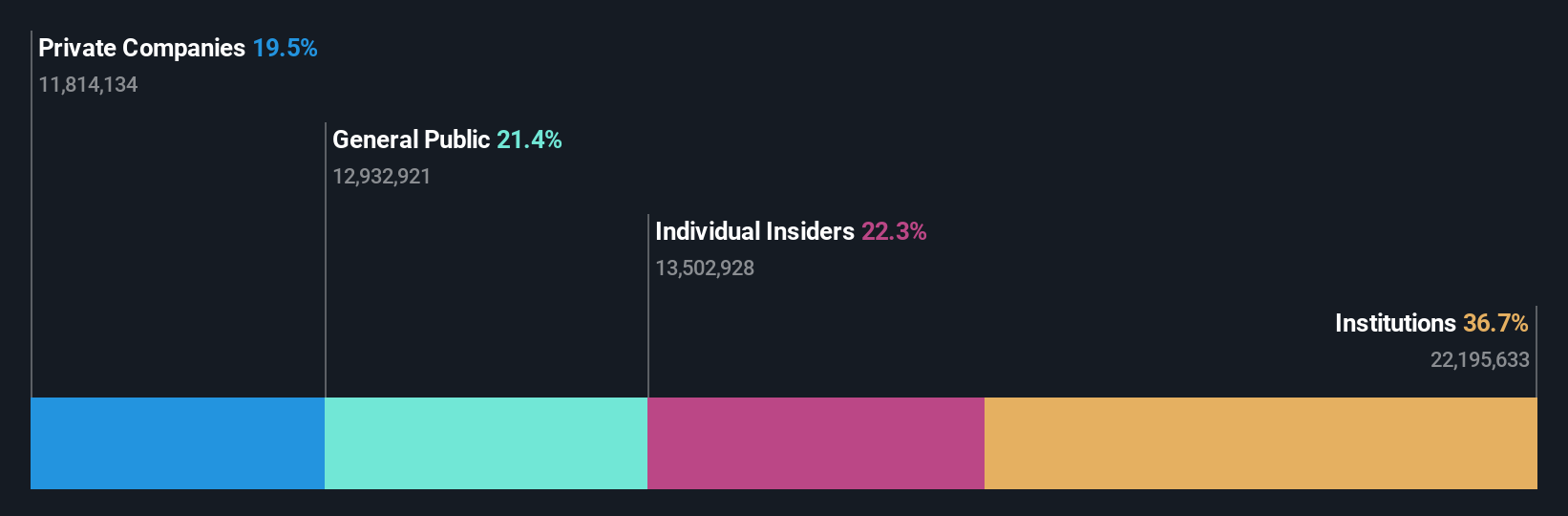

Dixon Technologies (Hindistan) (NSEI:DIXON)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Dixon Technologies (India) Limited, yaklaşık 74,83 milyar ₹ piyasa değeri ile Hindistan'da elektronik üretim hizmetleri sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Şirketin geliri öncelikle Mobil ve EMS Bölümünden (10,92 milyar ₹) elde edilirken, bunu Tüketici Elektroniği ve Beyaz Eşya (4,15 milyar ₹), Ev Aletleri (1,21 milyar ₹), Aydınlatma Ürünleri (0,79 milyar ₹) ve Güvenlik Sistemleri (0,63 milyar ₹) takip etmektedir.

İçeriden Sahiplik: %24,9

Kazanç Büyüme Tahmini: Yıllık %33,7

Hindistan'ın tüketici elektroniği sektöründe önemli bir üretici olan Dixon Technologies, güçlü pazar talebini yansıtarak yıllık gelir ve kârında önemli bir artışla sağlam bir büyüme gösterdi. Şirketin tüketici aletleri üretmek üzere Acerpure ile yaptığı son anlaşma, ürün tabanını daha da çeşitlendirerek gelecekteki büyümeyi destekleme potansiyeli taşıyor. İçeriden yüksek sahiplik oranı tipik olarak güvene işaret etse de, Dixon'da son zamanlarda yatırımcıların hevesini kırabilecek önemli bir içeriden alım bulunmuyor. Bununla birlikte, şirketin kazançlarının stratejik genişlemeler ve sağlam pazar konumlandırması ile desteklenerek önümüzdeki üç yıl içinde önemli ölçüde artması bekleniyor.

- Buradaki kapsamlı analist tahminleri raporumuzla Dixon Technologies'in (Hindistan) incelikleri arasında gezinin.

- Buradaki değerleme raporumuz Dixon Technologies (India) şirketinin aşırı değerli olabileceğini gösteriyor.

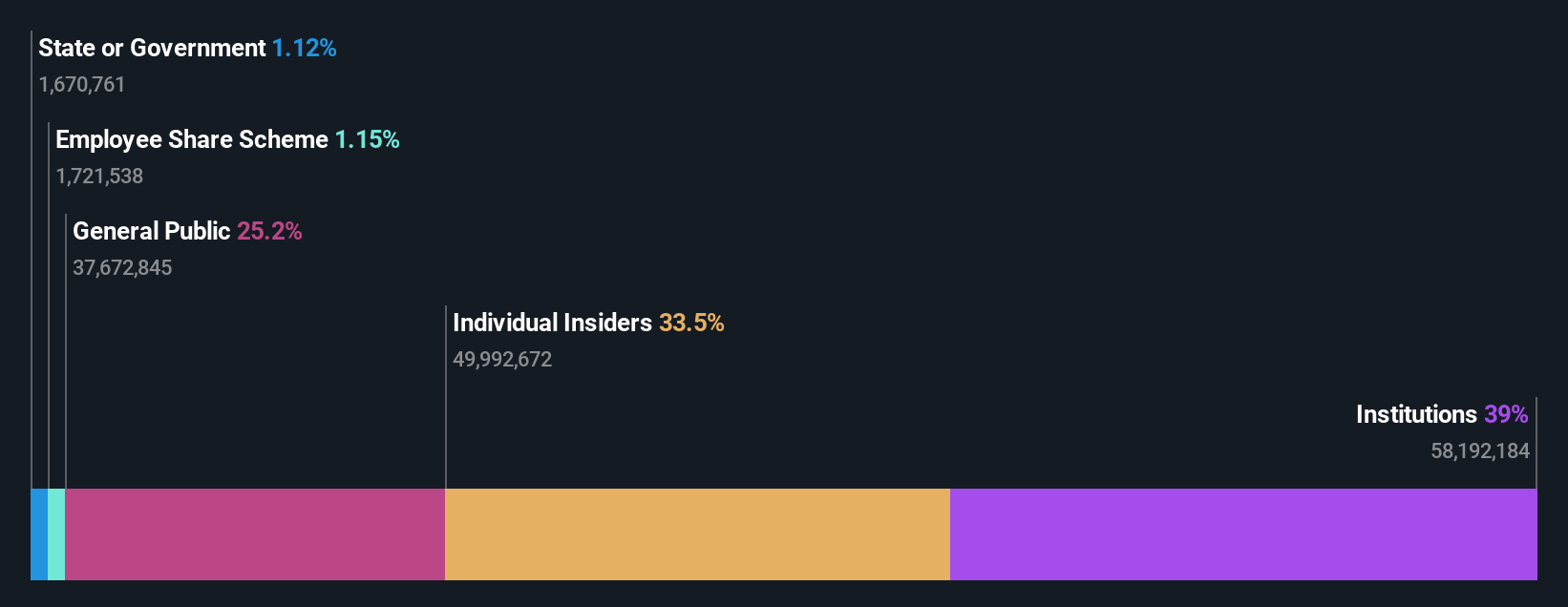

Persistent Systems (NSEI:PERSISTENT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Persistent Systems Limited, yaklaşık 70,09 milyar ₹ piyasa değeri ile Hindistan, Kuzey Amerika ve diğer küresel pazarlarda ürünler, hizmetler ve teknoloji çözümleri sunan yazılım sektöründe faaliyet göstermektedir.

Faaliyetler: Şirketin gelir segmentleri Sağlık ve Yaşam Bilimleri (20,88 milyar ₹), Yazılım, Yüksek Teknoloji ve Gelişmekte Olan Endüstriler (45,95 milyar ₹) ve 31,39 milyar ₹ ile Bankacılık, Finansal Hizmetler ve Sigortacılık (BFSI) arasında dağılmaktadır.

İçeriden Sahiplik: 34.3%

Kazanç Büyüme Tahmini: Yıllık %18

Hindistan'da büyüme odaklı bir şirket olan Persistent Systems, geçtiğimiz yıl kazancındaki %18,7'lik artışla umut verici bir performans gösterdi. Şirket %0,54'lük mütevazı bir temettü ödüyor ve gelir ve kazanç büyümesinin sırasıyla yıllık %13,5 ve %18 ile daha geniş Hindistan pazarını geride bırakması bekleniyor. Son stratejik girişimler arasında, kişisel nedenlerle istifa eden kilit personelin bazı yönetici değişimlerine rağmen, kurumsal yapay zeka uygulamalarını desteklemek için GenAI Hub'ın başlatılması yer alıyor. Bu faktörler, Persistent'ı yüksek içeriden sahiplik çerçeveleri içinde teknoloji entegrasyonu ve pazar genişlemesinde gelişen bir varlık olarak konumlandırmaktadır.

- Persistent Systems hakkında daha derin bir anlayış için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Değerleme raporumuz, Persistent Systems hisselerinin primli işlem görme olasılığını ortaya koymaktadır.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Hint Şirketleri tarayıcımızdaki 81 ismi buradan keşfedin.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Dixon Technologies (India) might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.