İçeriden Sahipliğin Yüksek Olduğu Hindistan Borsası Büyüme Şirketleri

Reviewed by Simply Wall St

Hindistan borsası geçtiğimiz hafta boyunca sabit kaldı, ancak geçtiğimiz yıl %45'lik bir artışla etkileyici bir büyüme gösterdi ve kazançların yıllık %16 oranında artması bekleniyor. Bu canlı ortamda, yüksek içeriden sahiplik oranına sahip hisse senetleri, şirketi en iyi tanıyan kişilerin güvenine işaret ettiği için özellikle cazip olabilir.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.8% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Taranan hisse senetlerimizden bazı önemli seçimleri gözden geçirelim.

Hindware Home Innovation (NSEI:HINDWAREAP)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Hindware Home Innovation Limited, yaklaşık 33,65 milyar ₹ piyasa değeri ile tüketici aletleri, perakende ve yapı ürünlerine odaklanarak Hindistan'da faaliyet göstermektedir.

Faaliyetler: Şirket öncelikle 23,55 milyar ₹ ile yapı ürünleri segmentinden gelir elde ederken, bunu 4,22 milyar ₹ ile tüketici aletleri ve 0,24 milyar ₹ ile perakende işi takip etmektedir.

İçeriden Sahiplik: 15.1%

Kazanç Büyüme Tahmini: Yıllık %70,4

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bir şirket olan Hindware Home Innovation, yakın zamanda Naveen Malik'i CEO olarak atayarak potansiyel stratejik değişimlerin sinyalini verdi. Temettülerdeki düşüşe ve bir önceki yıla kıyasla daha düşük kâr marjlarına rağmen, Hindware'in önümüzdeki üç yıl boyunca yıllık %70,4 oranında önemli bir kazanç artışı kaydetmesi bekleniyor. Şirketin gelir artışı tahminleri de Hindistan pazarının genelini geride bırakıyor. Bununla birlikte, faiz ödemelerinin kazançlar tarafından iyi karşılanmaması nedeniyle zorluklar devam ediyor ve bu da finansal baskılara işaret ediyor.

- Hindware Home Innovation'ın performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- Buradaki değerleme raporumuz Hindware Home Innovation'ın aşırı değerli olabileceğini gösteriyor.

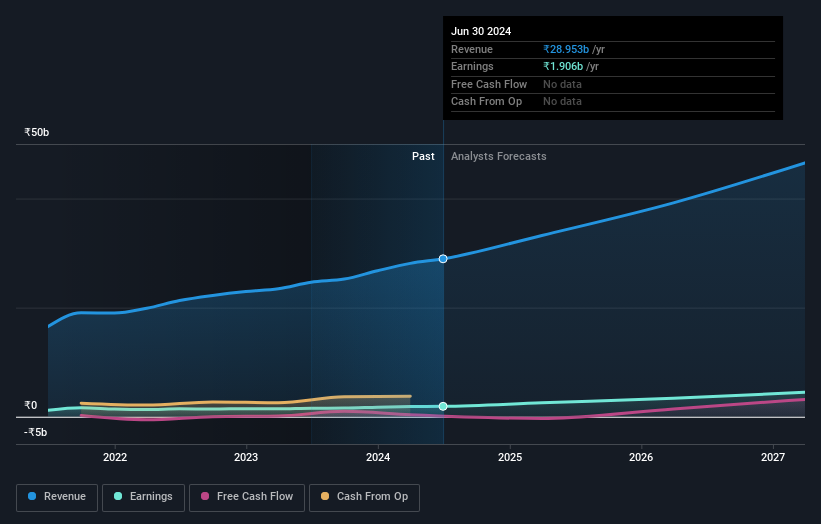

Sansera Mühendislik (NSEI:SANSERA)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Sansera Engineering Limited, 74,61 milyar ₹ piyasa değeri ile Hindistan, Avrupa, Amerika Birleşik Devletleri ve diğer uluslararası pazarlarda hem otomotiv hem de otomotiv dışı sektörler için yüksek hassasiyetli bileşenlerin üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, hassas mühendislik ürünü bileşenlerin üretiminden ₹28,11 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: 34.9%

Kazanç Büyüme Tahmini: Yıllık %23,6

Sansera Engineering, içeriden güçlü katılımıyla önemli bir büyümeye hazırlanıyor ve kazançlarında yıllık %23,6 artış bekleyerek Hindistan piyasasının %15,8'ini geride bırakıyor. Endişe yaratabilecek yüksek düzeyde borç taşımasına rağmen, yıllık %14,3'lük gelir artışı tahmini de piyasa beklentilerini aşıyor. Son liderlik değişiklikleri ve tutarlı hissedar iletişimleri, bu büyüme tahminlerinden etkili bir şekilde yararlanmak için stratejik konumlandırmaya işaret ediyor.

- Sansera Mühendislik'in potansiyelini daha yakından incelemek için kazanç büyüme raporumuza göz atın.

- Sansera Mühendislik değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

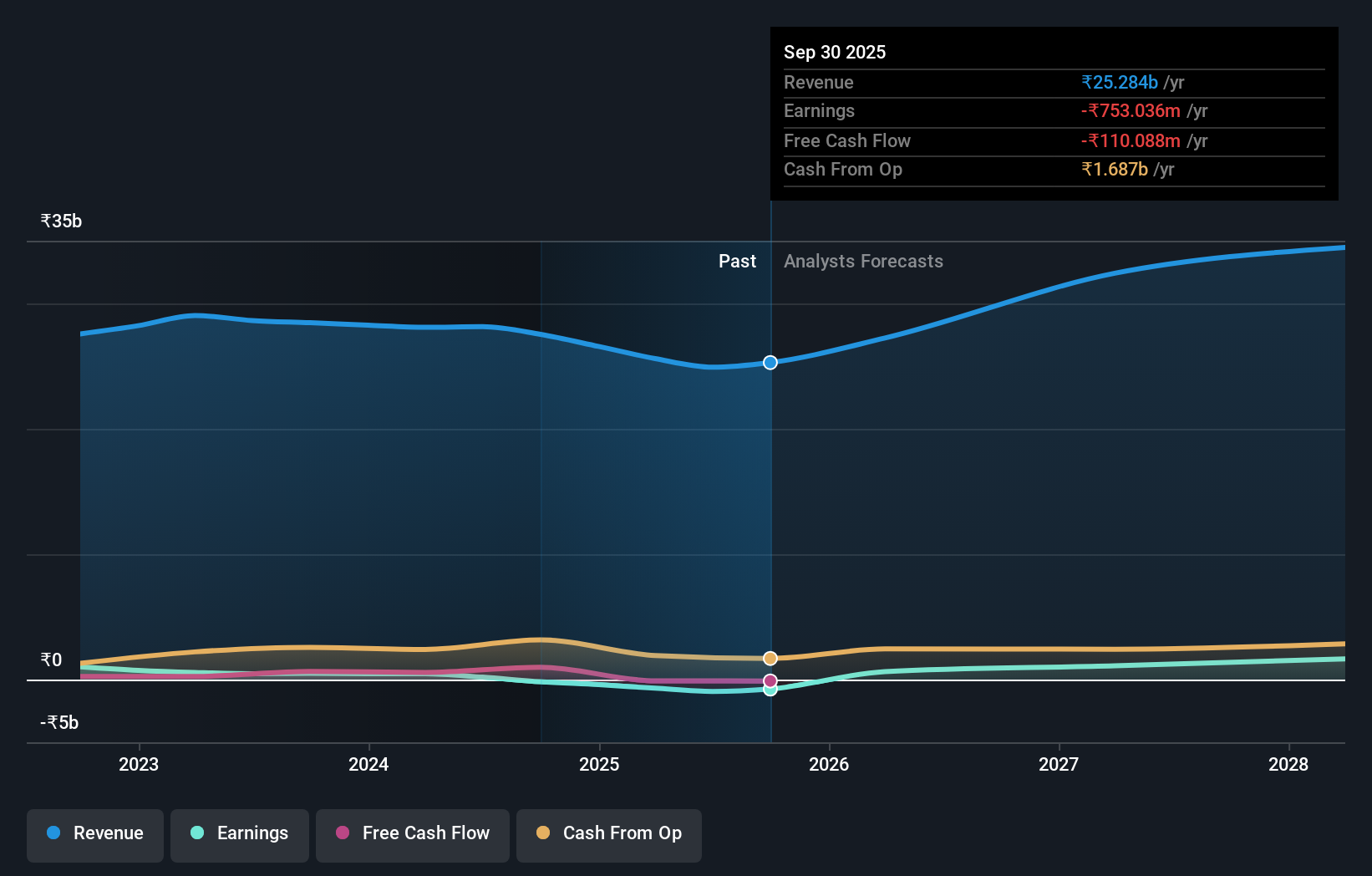

Tega Industries (NSEI:TEGA)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Tega Industries Limited, yaklaşık 119,46 milyar ₹ piyasa değeri ile mineral işleme, madencilik ve malzeme taşıma endüstrileri için proses ekipmanı ve aksesuarları tasarlama, üretme ve kurma konusunda uzmanlaşmıştır.

Faaliyetler: Şirket başlıca iki segment üzerinden gelir elde etmektedir: Ekipmanlar, 2,06 milyar ₹ ve Sarf Malzemeleri, 12,91 milyar ₹ gelir getirmiştir.

İçeriden Sahiplik: 19%

Kazanç Büyüme Tahmini: Yıllık %23,3

İçeriden güçlü bir katılım gösteren Tega Industries'in kazançlarının yıllık %23,32 oranında artarak Hindistan pazarının ortalaması olan %15,8'i aşacağı öngörülüyor. Bu büyüme, gelirlerde yıllık %16,2 oranında güçlü bir artışla destekleniyor ve %9,6'lık piyasa tahminini de geride bırakıyor. Son üç ayda içeriden önemli bir alım veya satım olmamasına rağmen, son atamalar ve tutarlı hissedar etkileşimleri, bu büyüme ölçütlerinden etkili bir şekilde yararlanmaya yönelik stratejik bir odağın altını çiziyor.

- Tega Industries'i daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Derlediğimiz değerleme raporu, Tega Industries'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Hint Şirketleri tarayıcımızdaki 83 ismi buradan keşfedin.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleri hakkında zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Portföyünüzü, potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Sansera Engineering might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.