Küresel piyasalar değişen ekonomik sinyaller arasında gidip gelirken, Hong Kong borsası büyüme fırsatları arayan yatırımcılar için bir odak noktası olmaya devam ediyor. Bu bağlamda, yüksek içeriden sahipliğe sahip şirketler özellikle ilgi çekici olabilir, çünkü önemli paydaş uyumu, daha geniş piyasa hareketlerinin ortasında uzun vadeli değer yaratmayı sağlayabilir.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Fenbi (SEHK:2469) | 32.8% | 43% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

| Beijing Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

Özel tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

Fenbi (SEHK:2469)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Fenbi Ltd. Çin Halk Cumhuriyeti'nde yaygın mesleki eğitim ve öğretim hizmetleri sunan ve piyasa değeri yaklaşık 8,28 milyar HK$ olan bir yatırım holding şirketidir.

Faaliyetler: Şirket esas olarak özel ders hizmetlerinden ve kitap satışlarından sırasıyla 2,51 milyar CN¥ ve 0,66 milyar CN¥ gelir elde etmektedir.

İçeriden Sahiplik: 32.8%

Hong Kong merkezli bir şirket olan Fenbi kısa süre önce kâra geçti ve güçlü bir büyüme için hazırlanıyor. Analistler Fenbi'nin kazançlarının yıllık %43 oranında artarak yerel piyasanın %11,5'lik artışını geride bırakacağını öngörüyor. Benzer şekilde, yıllık %18,2'lik gelir artışı tahmini de %7,7'lik Hong Kong pazar ortalamasını aşıyor. Buna ek olarak Fenbi, hissedar değerini artırmak için 300 milyon HK$ değerinde, dahili olarak finanse edilen ve Mayıs 2025'e kadar tamamlanması planlanan bir hisse geri alım programı açıkladı. İçeriden öğrenenlerin sahipliğinin yüksek olması güvene işaret etse de, yakın zamanda içeriden öğrenenlerin ticaretine ilişkin bir faaliyet rapor edilmedi.

- Kazanç büyümesi raporumuzda Fenbi'nin potansiyeline daha yakından bakın.

- Değerleme raporumuz, Fenbi'nin hisselerinin primli işlem görme olasılığını ortaya koyuyor.

IGG (SEHK:799)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: IGG Inc, yaklaşık 3,15 milyar HK$ piyasa değerine sahip, dünya çapında mobil ve çevrimiçi oyunlar geliştiren ve işleten bir yatırım holding şirketidir.

Faaliyetler: Şirket, esas olarak çevrimiçi oyunların geliştirilmesi ve işletilmesinden toplamda yaklaşık 5,27 milyar HK$ gelir elde etmektedir.

İçeriden Sahiplik: 38.5%

Hong Kong merkezli bir şirket olan IGG Inc. son yönetim düzenlemeleri ve Bayan Feng Li'nin icracı olmayan bağımsız bir direktör olarak seçilmesi de dahil olmak üzere yönetim kurulu değişiklikleri ile önemli değişikliklere sahne oldu. Yıllık %4,2'lik gelir artışı tahmini Hong Kong piyasası ortalaması olan %7,7'nin gerisinde kalmasına rağmen, IGG'nin kazançlarının yıllık %51,17 oranında artması ve yerel piyasanın %11,5'lik tahminini önemli ölçüde geride bırakması bekleniyor. Ayrıca, IGG tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görmektedir ve analistler tarafından %51,8'lik bir fiyat artışı görmesi öngörülmektedir. İçeriden öğrenenlerin sahipliğinin yüksek olması, yakın zamanda içeriden öğrenenlerin işlem yapmadığı bildirilmesine rağmen güçlü liderlik güveni ile uyumludur.

- IGG'nin kazanç büyümesi raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuzdan elde edilen bilgiler, IGG hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Linklogis (SEHK:9959)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Linklogis Inc. yaklaşık 3,35 milyar HK$ piyasa değeri ile Çin Anakarası'nda tedarik zinciri finans teknolojisi ve veri odaklı çözümler konusunda uzmanlaşmış bir yatırım holding şirketidir.

Faaliyetler: Şirketin gelirleri temel olarak iki segmentten elde edilmektedir: FI Cloud ve Anchor Cloud hizmetleriyle 823,55 milyon CN¥ üreten Tedarik Zinciri Finans Teknolojisi Çözümleri ve Cross-Border Cloud ve SME Credit Tech Solutions aracılığıyla 44,22 milyon CN¥ katkıda bulunan Gelişmekte Olan Çözümler.

İçeriden Sahiplik Oranı: %27,8

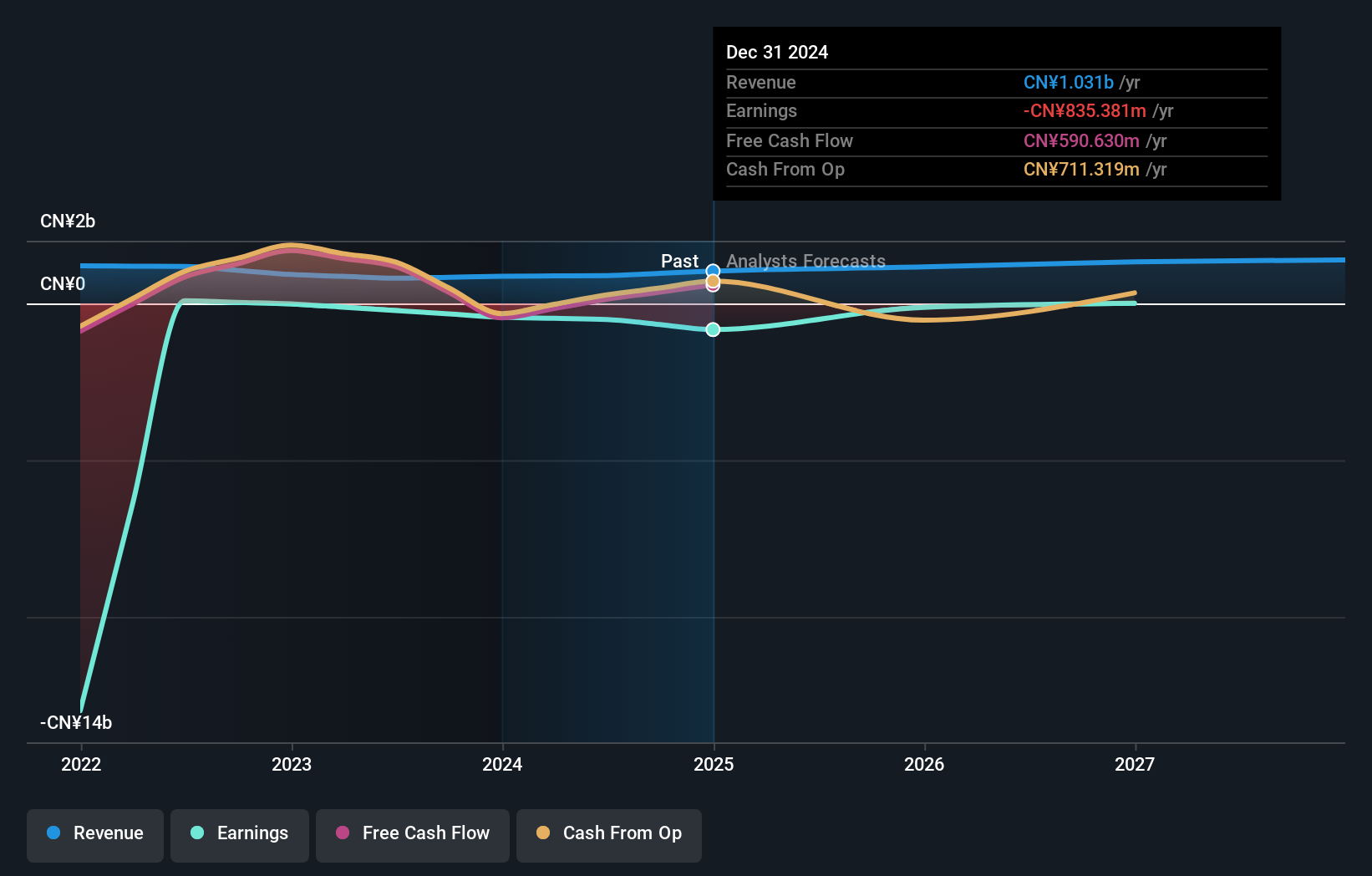

Linklogis Inc., Hong Kong'daki büyüme şirketleri arasında yüksek içeriden sahiplik oranıyla lider olmasa da karışık sinyaller veriyor. Yıllık %15,2'lik gelir artışı, yerel pazarın %7,7'lik gelir artışına kıyasla oldukça güçlü, ancak öz sermaye kârlılığının %2,4 ile düşük kalması bekleniyor. Şirket, hissedar değerini artıran bir hisse geri alım programı başlatmış olsa da, istikrarsız bir temettü kaydı ve son zamanlarda gözlemlenen önemli içeriden satışlar nedeniyle zorluklarla karşı karşıya. Üç yıl içinde kâra geçeceği tahmin edilen Linklogis, potansiyel ile mevcut endişeleri dengeliyor.

- Analist tahminleri raporumuzu buradan okuyarak Linklogis'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Derlediğimiz değerleme raporu, Linklogis'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Sonraki Adımlar

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen SEHK Şirketlerinin 54'üne dalın.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Linklogis might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.