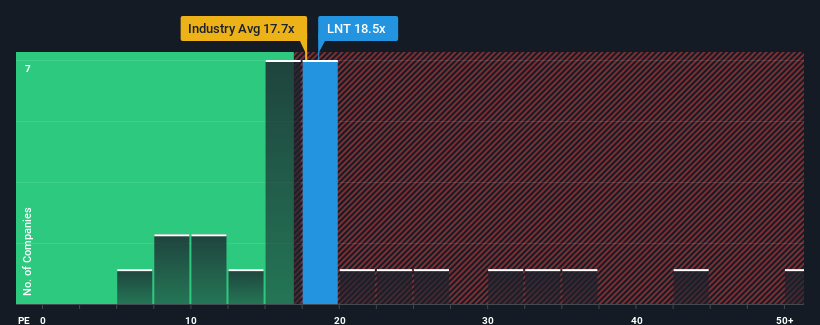

Não é exagero dizer que o rácio preço/lucro (ou "P/E") de 18,5x da Alliant Energy Corporation (NASDAQ:LNT) parece agora bastante "intermédio" em comparação com o mercado dos Estados Unidos, onde o rácio P/E mediano é de cerca de 17x. Embora isto possa não suscitar quaisquer dúvidas, se o rácio P/E não for justificado, os investidores podem estar a perder uma oportunidade potencial ou a ignorar uma desilusão iminente.

A Alliant Energy tem certamente feito um bom trabalho ultimamente, uma vez que o crescimento dos seus lucros tem sido positivo, enquanto a maioria das outras empresas tem visto os seus lucros regredirem. Uma possibilidade é que o P/L seja moderado porque os investidores pensam que os lucros da empresa serão menos resistentes no futuro. Se não for esse o caso, os actuais accionistas têm razões para se sentirem optimistas quanto à orientação futura do preço das acções.

Ver a nossa análise mais recente da Alliant Energy

O que é que as métricas de crescimento nos dizem sobre o P/E?

O rácio P/E da Alliant Energy seria típico de uma empresa que apenas se espera que apresente um crescimento moderado e, mais importante, um desempenho em linha com o mercado.

Se analisarmos o último ano de lucros, a empresa apresentou um resultado que quase não registou qualquer desvio em relação ao ano anterior. Ainda assim, o último período de três anos foi melhor, uma vez que apresentou um aumento global decente de 11% no EPS. Assim, parece-nos que a empresa teve um resultado misto em termos de crescimento dos lucros durante esse período.

Olhando agora para o futuro, prevê-se que os EPS aumentem 7,9% por ano durante os próximos três anos, de acordo com os sete analistas que seguem a empresa. Este valor é substancialmente inferior ao crescimento anual de 11% previsto para o mercado em geral.

Com esta informação, achamos interessante que a Alliant Energy esteja a negociar a um P/E bastante semelhante ao do mercado. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar mais pela exposição às acções. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/E cair para níveis mais consentâneos com as perspectivas de crescimento.

Conclusão sobre o P/E da Alliant Energy

Geralmente, a nossa preferência é limitar a utilização do rácio preço/lucro para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

O nosso exame das previsões dos analistas da Alliant Energy revelou que as suas perspectivas de lucros inferiores não estão a afetar o seu P/L tanto quanto teríamos previsto. Neste momento, estamos desconfortáveis com o P/E, uma vez que os lucros futuros previstos não são susceptíveis de apoiar um sentimento mais positivo durante muito tempo. A menos que estas condições melhorem, é difícil aceitar estes preços como sendo razoáveis.

Não queremos estragar o desfile, mas também encontrámos dois sinais de alerta para a Alliant Energy (um é preocupante!) que devem ser tidos em conta.

Se não tem a certeza sobre a força do negócio da Alliant Energy, por que não explorar a nossa lista interactiva de acções com sólidos fundamentos de negócios para algumas outras empresas que pode ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if Alliant Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.