Após um salto de 39%, as acções da JetBlue Airways Corporation (NASDAQ:JBLU) não estão a voar sob o radar

Apesar de uma corrida já forte, as acções da JetBlue Airways Corporation(NASDAQ:JBLU) têm estado a ganhar força, com um ganho de 39% nos últimos trinta dias. Infelizmente, os ganhos do último mês pouco fizeram para corrigir as perdas do último ano, com as acções ainda a caírem 19% durante esse período.

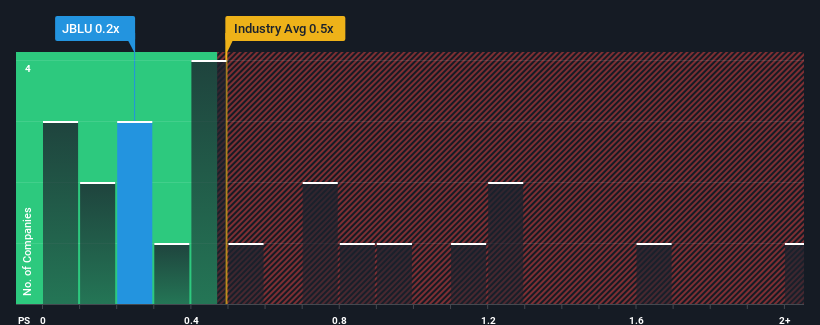

Mesmo depois de um salto tão grande no preço, não é demais dizer que o rácio preço/vendas (ou "P/S") da JetBlue Airways, de 0,2x, parece agora bastante "médio" em comparação com o sector das companhias aéreas nos Estados Unidos, onde o rácio P/S mediano é de cerca de 0,5x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Veja nossa análise mais recente da JetBlue Airways

Como é que a JetBlue Airways se comportou recentemente?

Com um crescimento das receitas inferior ao da maioria das outras empresas nos últimos tempos, a JetBlue Airways tem-se mostrado relativamente lenta. Talvez o mercado esteja à espera que o desempenho futuro das receitas aumente, o que tem evitado que o P/S diminua. Esperemos que sim, caso contrário, estaremos a pagar um preço relativamente elevado por uma empresa com este tipo de perfil de crescimento.

Deseja saber como é que os analistas pensam que o futuro da JetBlue Airways se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.As previsões de receitas correspondem ao rácio P/S?

A única altura em que se sentiria confortável ao ver um P/S como o da JetBlue Airways é quando o crescimento da empresa está a acompanhar de perto a indústria.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento digno de 5,0%. É agradável constatar que as receitas também aumentaram 225% no total em relação a três anos atrás, em parte graças aos últimos 12 meses de crescimento. Assim, podemos começar por confirmar que a empresa fez um excelente trabalho de crescimento das receitas durante esse período.

Olhando agora para o futuro, prevê-se que as receitas aumentem 4,3% por ano durante os próximos três anos, de acordo com os analistas que seguem a empresa. Com a previsão de um crescimento de 5,6% por ano no sector, a empresa está posicionada para um resultado comparável em termos de receitas.

Tendo em conta este facto, é compreensível que o P/S da JetBlue Airways esteja em linha com a maioria das outras empresas. Parece que a maioria dos investidores espera um crescimento médio no futuro e só está disposta a pagar um montante moderado pelas acções.

A palavra final

As suas acções subiram substancialmente e agora o P/S da JetBlue Airways está de novo dentro do intervalo da mediana da indústria. Normalmente, alertamos contra a leitura excessiva dos rácios preço-venda ao tomar decisões de investimento, embora possa revelar muito sobre o que outros participantes do mercado pensam sobre a empresa.

Vimos que a JetBlue Airways mantém um P/S adequado, uma vez que os seus valores de crescimento das receitas correspondem aos do resto do sector. Neste momento, os accionistas estão confortáveis com o P/S, uma vez que estão bastante confiantes de que as receitas futuras não trarão quaisquer surpresas. Em suma, se o P/S e as estimativas de receitas não apresentarem grandes choques, é difícil ver o preço das acções a evoluir fortemente em qualquer direção num futuro próximo.

Antes de dar a sua opinião, descobrimos 3 sinais de alerta para a JetBlue Airways (1 não nos agrada muito!) que deve ter em conta.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if JetBlue Airways might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.