David Iben disse-o bem quando afirmou: "A volatilidade não é um risco que nos preocupe. O que nos interessa é evitar a perda permanente de capital". Assim, parece que o dinheiro inteligente sabe que a dívida - que normalmente está envolvida em falências - é um fator muito importante, quando se avalia o grau de risco de uma empresa. Constatamos que a United States Cellular Corporation(NYSE:USM) tem, de facto, dívidas no seu balanço. Mas a verdadeira questão é se esta dívida está a tornar a empresa arriscada.

Quando é que a dívida é perigosa?

A dívida ajuda uma empresa até que ela tenha dificuldade em pagá-la, seja com novo capital ou com fluxo de caixa livre. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, uma situação mais comum (mas ainda assim dispendiosa) é quando uma empresa tem de diluir os accionistas a um preço baixo das acções simplesmente para controlar a dívida. É claro que o endividamento pode ser um instrumento importante para as empresas, em especial para as empresas de capital pesado. Quando pensamos na utilização da dívida por parte de uma empresa, começamos por analisar a liquidez e a dívida em conjunto.

Veja a nossa última análise da United States Cellular

Qual é a dívida líquida da United States Cellular?

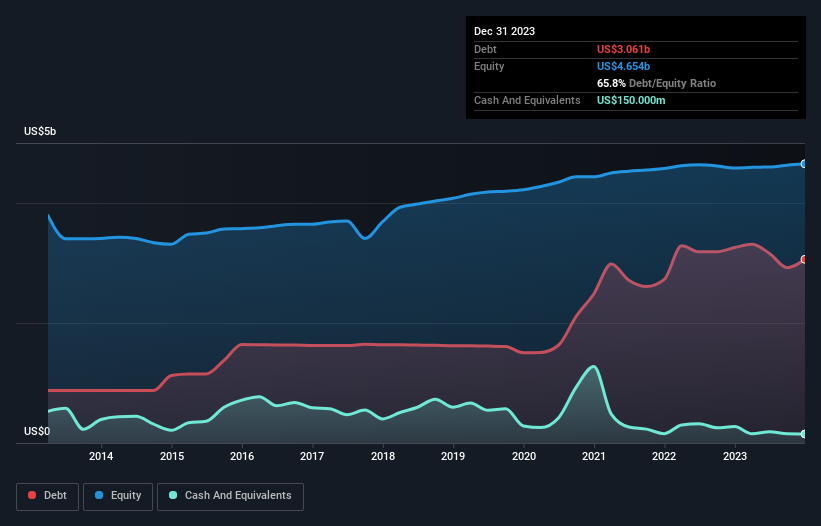

Como você pode ver abaixo, a United States Cellular tinha US $ 3.06 bilhões de dívida em dezembro de 2023, abaixo dos US $ 3.26 bilhões do ano anterior. Por outro lado, ela tem US $ 150.0 milhões em dinheiro, levando a uma dívida líquida de cerca de US $ 2.91 bilhões.

Um olhar sobre os passivos da United States Cellular

Os dados mais recentes do balanço mostram que a United States Cellular tinha passivos de US $ 901.0 milhões com vencimento em um ano e passivos de US $ 5.20 bilhões com vencimento depois disso. Em compensação, tinha US$150,0 milhões em caixa e US$958,0 milhões em contas a receber que venciam dentro de 12 meses. Portanto, tem um passivo total de US$ 4,99 bilhões maior do que seu caixa e contas a receber de curto prazo, juntos.

Este défice lança uma sombra sobre a empresa de 2,96 mil milhões de dólares, como um colosso que se ergue sobre os meros mortais. Por isso, pensamos que os accionistas devem estar atentos a este caso. No final do dia, a United States Cellular precisaria provavelmente de uma grande recapitalização se os seus credores exigissem o reembolso.

Para avaliar a dívida de uma empresa em relação aos seus lucros, calculamos a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA) e os lucros antes de juros e impostos (EBIT) divididos pelas despesas com juros (cobertura de juros). Assim, consideramos a dívida em relação aos lucros, com e sem despesas de depreciação e amortização.

Embora não nos preocupemos com o rácio dívida líquida/EBITDA da United States Cellular de 3,6, pensamos que a sua cobertura de juros extremamente baixa de 0,83 vezes é um sinal de elevada alavancagem. Aparentemente, a empresa incorre em grandes encargos de depreciação e amortização, pelo que talvez o seu endividamento seja mais pesado do que parece à primeira vista, uma vez que o EBITDA é, sem dúvida, uma medida generosa dos lucros. Por conseguinte, os accionistas devem estar cientes de que as despesas com juros parecem ter tido um grande impacto na empresa ultimamente. A boa notícia é que a United States Cellular aumentou o seu EBIT em 71% nos últimos doze meses. Tal como o abraço de uma mãe a um recém-nascido, este tipo de crescimento reforça a resistência, colocando a empresa numa posição mais forte para gerir a sua dívida. O balanço é claramente a área em que nos devemos concentrar quando estamos a analisar a dívida. Mas são os ganhos futuros, acima de tudo, que determinarão a capacidade da United States Cellular para manter um balanço saudável no futuro. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Finalmente, uma empresa só pode pagar a dívida com dinheiro vivo, não com lucros contabilísticos. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Nos últimos três anos, a United States Cellular registou um fluxo de caixa livre substancialmente negativo, no total. Embora os investidores estejam sem dúvida à espera de uma inversão dessa situação em devido tempo, isso significa claramente que a utilização da dívida é mais arriscada.

O nosso ponto de vista

À primeira vista, a conversão do EBIT da United States Cellular em fluxo de caixa livre deixou-nos hesitantes em relação às acções, e o seu nível de passivo total não era mais aliciante do que um restaurante vazio na noite mais movimentada do ano. Mas, pelo lado positivo, a sua taxa de crescimento do EBIT é um bom sinal e torna-nos mais optimistas. É evidente que consideramos que a United States Cellular é realmente bastante arriscada, devido à saúde do seu balanço. Por isso, somos quase tão cautelosos em relação a esta ação como um gatinho esfomeado que está prestes a cair no tanque de peixes do seu dono: uma vez mordido, duas vezes tímido, como se costuma dizer. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. Identificámos 1 sinal de alerta com a United States Cellular , e a sua compreensão deve fazer parte do seu processo de investimento.

Se, depois de tudo isso, você está mais interessado em uma empresa de rápido crescimento com um balanço sólido, então verifique nossa lista de ações de crescimento de caixa líquido sem demora.

Valuation is complex, but we're here to simplify it.

Discover if United States Cellular might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.