Os ganhos atractivos da SurgePays (NASDAQ:SURG) não são só boas notícias para os accionistas

A última divulgação de resultados da SurgePays, Inc.(NASDAQ: SURG ) decepcionou os investidores. Fizemos algumas pesquisas e encontramos alguns números subjacentes que são preocupantes.

Veja nossa análise mais recente para SurgePays

Analisando os ganhos da SurgePays

Como os nerds das finanças já sabem, o índice de acumulação do fluxo de caixa é uma medida chave para avaliar o quão bem o fluxo de caixa livre (FCF) de uma empresa corresponde ao seu lucro. Para obter o rácio de acumulação, primeiro subtraímos o FCF do lucro de um período e depois dividimos esse número pelos activos operacionais médios do período. O rácio mostra-nos o quanto o lucro de uma empresa excede o seu FCF.

Como resultado, um rácio de acumulação negativo é positivo para a empresa e um rácio de acumulação positivo é negativo. Embora não seja um problema ter um rácio de acréscimos positivo, indicando um certo nível de lucros não monetários, um rácio de acréscimos elevado é indiscutivelmente mau, porque indica que os lucros em papel não são acompanhados por fluxos de caixa. Nomeadamente, existem alguns dados académicos que sugerem que um rácio de acumulação elevado é um mau sinal para os lucros a curto prazo, de um modo geral.

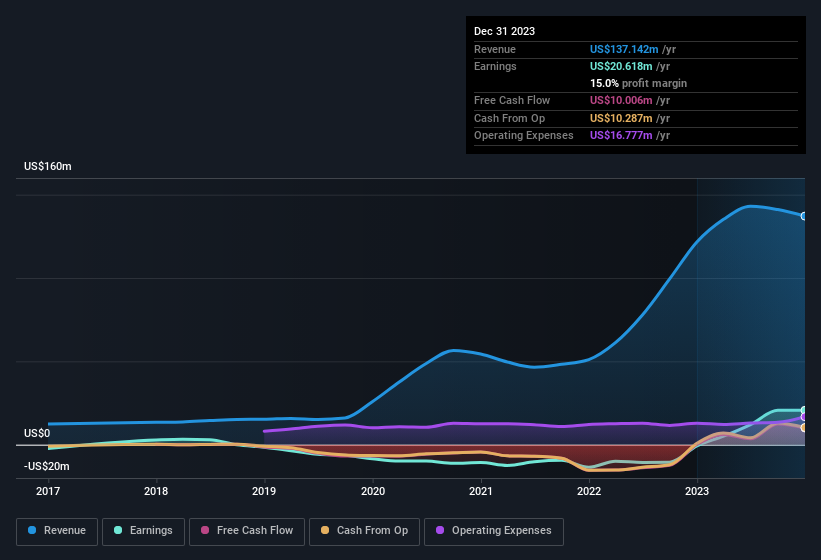

Durante os doze meses até dezembro de 2023, a SurgePays registou um rácio de acumulação de 0,86. Isso significa que ele não gerou fluxo de caixa livre suficiente para corresponder ao seu lucro. Como regra geral, isso é um mau presságio para a lucratividade futura. A saber, produziu um fluxo de caixa livre de US$ 10 milhões durante o período, ficando muito aquém do seu lucro relatado de US$ 20,6 milhões. Neste ponto, devemos mencionar que a SurgePays conseguiu aumentar o seu fluxo de caixa livre nos últimos doze meses. Infelizmente para os accionistas, a empresa também tem vindo a emitir novas acções, diluindo a sua participação nos lucros futuros. Um aspeto positivo para os accionistas da SurgePays é o facto de o rácio de acumulação ter sido significativamente melhor no ano passado, o que permite acreditar que a empresa poderá voltar a ter uma conversão de caixa mais forte no futuro. Os accionistas devem esperar uma melhoria do fluxo de tesouraria em relação aos lucros no ano em curso, se for esse efetivamente o caso.

Isto pode levá-lo a interrogar-se sobre as previsões dos analistas em termos de rentabilidade futura. Felizmente, pode clicar aqui para ver um gráfico interativo que representa a rentabilidade futura, com base nas suas estimativas.

Para compreender o potencial de retorno por ação, é essencial considerar o quanto uma empresa está a diluir os accionistas. De facto, a SurgePays aumentou o número de acções em circulação em 39% nos últimos doze meses, através da emissão de novas acções. Por conseguinte, cada ação recebe agora uma parte menor do lucro. Celebrar o lucro líquido ignorando a diluição é como regozijar-se por ter uma única fatia de uma pizza maior, mas ignorar o facto de a pizza estar agora cortada em muitas mais fatias. Pode ver um gráfico do EPS da SurgePays clicando aqui.

Um olhar sobre o impacto da diluição do SurgePays nos seus resultados por ação (EPS)

O SurgePays estava a perder dinheiro há três anos. E mesmo focando apenas nos últimos doze meses, não temos uma taxa de crescimento significativa porque também teve prejuízo há um ano. O que sabemos é que, embora seja ótimo ver um lucro nos últimos doze meses, esse lucro teria sido melhor, numa base por ação, se a empresa não tivesse precisado de emitir acções. Assim, podemos ver claramente que a diluição está a ter um impacto bastante significativo nos accionistas.

Se o EPS da SurgePays puder crescer ao longo do tempo, isso aumentará drasticamente as hipóteses de o preço das acções evoluir na mesma direção. Mas, por outro lado, ficaríamos muito menos entusiasmados se soubéssemos que o lucro (mas não o EPS) estava a melhorar. Por essa razão, poder-se-ia dizer que o EPS é mais importante do que o lucro líquido a longo prazo, assumindo que o objetivo é avaliar se o preço das acções de uma empresa pode crescer.

A nossa opinião sobre o desempenho dos lucros da SurgePays

Em conclusão, a SurgePays tem um fluxo de caixa fraco em relação aos lucros, o que indica lucros de menor qualidade, e a diluição significa que os accionistas possuem agora uma proporção menor da empresa (assumindo que mantiveram o mesmo número de acções). Tendo em conta tudo isto, argumentamos que os lucros da SurgePays dão provavelmente uma impressão demasiado generosa do seu nível sustentável de rendibilidade. Com isto em mente, não consideraríamos investir numa ação a menos que tivéssemos uma compreensão completa dos riscos. A nossa análise de investimento indica que a SurgePays apresenta 4 sinais de alerta e um deles não nos agrada muito...

A nossa análise da SurgePays centrou-se em determinados factores que podem fazer com que os seus ganhos pareçam melhores do que são. E, com base nisso, estamos um pouco cépticos. Mas há sempre mais para descobrir se formos capazes de nos concentrarmos em pormenores. Por exemplo, muitas pessoas consideram uma elevada rendibilidade do capital próprio como uma indicação de uma economia empresarial favorável, enquanto outras gostam de "seguir o dinheiro" e procurar as acções que os informadores estão a comprar. Por isso, talvez queira ver esta coleção gratuita de empresas com uma elevada rendibilidade do capital próprio ou esta lista de acções que os iniciados estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if SurgePays might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.