Advertisement

A Methode Electronics, Inc. (NYSE:MEI) não está a fazer o suficiente para alguns investidores, uma vez que as suas acções caíram 45%

Os accionistas da Methode Electronics, Inc.(NYSE:MEI) que estavam à espera que algo acontecesse, sofreram um golpe com uma queda de 45% no preço das acções no último mês. A recente queda completa doze meses desastrosos para os accionistas, que estão sentados numa perda de 71% durante esse tempo.

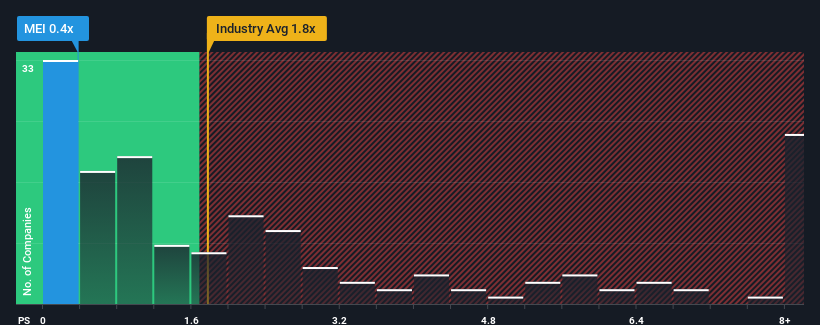

Dado que o seu preço baixou substancialmente, a Methode Electronics pode estar a enviar sinais de alta neste momento com o seu rácio preço/vendas (ou "P/S") de 0,4x, uma vez que quase metade de todas as empresas da indústria eletrónica nos Estados Unidos têm rácios P/S superiores a 1,8x e mesmo P/S superiores a 5x não são invulgares. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja a nossa última análise da Methode Electronics

Como é o desempenho recente da Methode Electronics?

O crescimento negativo das receitas da Methode Electronics nos últimos tempos não tem sido melhor nem pior do que a maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas se deteriore ainda mais, o que tem mantido o P/S suprimido. Assim, embora se possa dizer que a ação está barata, os investidores estarão à espera de melhorias antes de a considerarem um bom valor. Dito isto, os actuais accionistas podem sentir-se esperançados em relação ao preço das acções se as receitas da empresa continuarem a acompanhar a evolução do sector.

Se quiser ver as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Methode Electronics.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

A única vez que você se sentiria realmente confortável vendo um P / S tão baixo quanto o da Methode Electronics é quando o crescimento da empresa está no caminho certo para atrasar a indústria.

Retrospetivamente, o último ano apresentou uma frustrante redução de 2,5% na receita da empresa. Este facto prejudicou o bom desempenho que a empresa estava a ter a longo prazo, uma vez que o crescimento das receitas a três anos continua a ser um valor notável de 14% no total. Por conseguinte, embora tivessem preferido manter a tendência, os accionistas estariam mais ou menos satisfeitos com as taxas de crescimento das receitas a médio prazo.

Relativamente ao futuro, as estimativas dos três analistas que cobrem a empresa sugerem que o crescimento das receitas está a entrar em território negativo, diminuindo 6,8% no próximo ano. Entretanto, prevê-se que a indústria em geral registe um crescimento de 2,9%, o que constitui um quadro pouco animador.

Com esta informação, não nos surpreende que a Methode Electronics esteja a ser negociada a um P/S inferior ao do sector. No entanto, não há garantia de que o P/S já tenha atingido um patamar mínimo, uma vez que as receitas estão a inverter-se. Mesmo a manutenção destes preços poderá ser difícil de alcançar, uma vez que as fracas perspectivas estão a pesar sobre as acções.

A palavra final

O P/S da Methode Electronics caiu juntamente com o preço das suas acções. Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

Com previsões de receitas inferiores às do resto da indústria, não é de surpreender que o P/S da Methode Electronics esteja na extremidade inferior do espetro. Neste momento, os accionistas estão a aceitar o baixo P/S, uma vez que admitem que as receitas futuras não irão provavelmente proporcionar surpresas agradáveis. A menos que haja uma mudança material, é difícil imaginar uma situação em que o preço das acções suba drasticamente.

Há também outros factores de risco vitais a considerar e descobrimos 2 sinais de alerta para a Methode Electronics (1 não pode ser ignorado!) que deve ter em atenção antes de investir aqui.

Se as empresas fortes que geram lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if Methode Electronics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:MEI

Advertisement