As acções da Sanmina Corporation (NASDAQ:SANM) saltam 26%, mas o seu negócio continua a seguir o mercado

Os accionistas da Sanmina Corporation(NASDAQ:SANM) viram a sua paciência recompensada com um salto de 26% no preço das acções no último mês. Apesar do último ganho, o retorno anual do preço das acções de 6,5% não é tão impressionante.

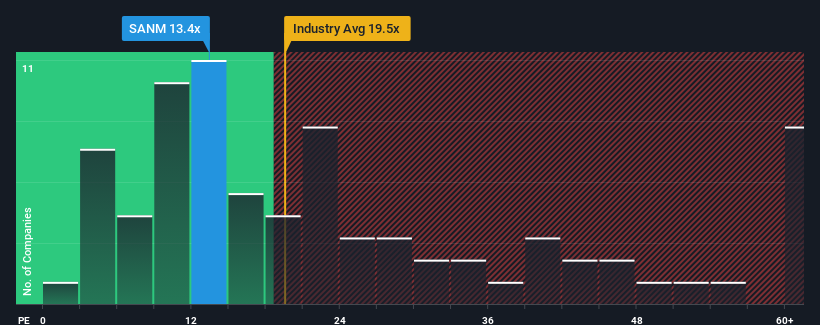

Mesmo depois de um salto tão grande no preço, a Sanmina pode ainda estar a enviar sinais de alta neste momento com o seu rácio preço/lucro (ou "P/E") de 13,4x, uma vez que quase metade de todas as empresas nos Estados Unidos têm rácios P/E superiores a 18x e mesmo P/E's superiores a 33x não são invulgares. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/E reduzido.

A Sanmina tem certamente feito um bom trabalho ultimamente, uma vez que o crescimento dos seus ganhos tem sido positivo, enquanto a maioria das outras empresas tem visto os seus ganhos regredirem. Uma possibilidade é que o P/L seja baixo porque os investidores pensam que os lucros da empresa vão cair em breve como os de todas as outras. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto ela está em baixa.

Veja nossa análise mais recente para Sanmina

Existe algum crescimento para a Sanmina?

A única vez que você se sentiria realmente confortável vendo um P / L tão baixo quanto o da Sanmina é quando o crescimento da empresa está a caminho de ficar atrás do mercado.

Olhando primeiro para trás, vemos que a empresa conseguiu aumentar os lucros por ação em 3,4% no ano passado. É agradável constatar que o lucro por ação também aumentou 120% em relação a três anos atrás, em parte graças aos últimos 12 meses de crescimento. Por conseguinte, os accionistas teriam provavelmente acolhido favoravelmente estas taxas de crescimento dos lucros a médio prazo.

No que se refere às perspectivas, o próximo ano deverá trazer retornos reduzidos, com os lucros a diminuírem 0,2%, de acordo com as estimativas dos três analistas que acompanham a empresa. Com o mercado a prever um crescimento de 10%, trata-se de um resultado dececionante.

Tendo em conta este facto, é compreensível que o P/E da Sanmina se situe abaixo da maioria das outras empresas. No entanto, não há garantias de que o P/E tenha atingido um patamar mínimo, uma vez que os lucros estão a inverter-se. É possível que o P/E desça para níveis ainda mais baixos se a empresa não melhorar a sua rendibilidade.

O que podemos aprender com o P/L da Sanmina?

O último aumento do preço das acções não foi suficiente para elevar o P/E da Sanmina para perto da mediana do mercado. Argumenta-se que o rácio preço/lucro é uma medida inferior de valor em determinados sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Estabelecemos que a Sanmina mantém o seu P/E baixo devido à fraqueza da sua previsão de lucros em queda, como esperado. Nesta fase, os investidores consideram que o potencial de melhoria dos lucros não é suficientemente grande para justificar um rácio P/E mais elevado. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

O balanço de uma empresa pode conter muitos riscos potenciais. A nossa análisegratuita do balanço da Sanmina , com seis verificações simples, permitir-lhe-á descobrir quaisquer riscos que possam constituir um problema.

Poderá encontrar um investimento melhor do que a Sanmina. Se quiser uma seleção de possíveis candidatos, consulte esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

If you're looking to trade Sanmina, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Sanmina might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.