Embora a ePlus inc.(NASDAQ:PLUS) possa não ter a maior capitalização bolsista do mundo, registou um crescimento decente do preço das acções de 15% no NASDAQGS nos últimos meses. A empresa está a aproximar-se dos seus máximos anuais após a recente subida do preço das acções. Como uma empresa bem estabelecida, que tende a ser bem coberta por analistas, pode-se supor que quaisquer mudanças recentes nas perspectivas da empresa já estão precificadas nas ações. No entanto, poderá a ação estar ainda a ser negociada a um preço relativamente baixo? Vamos examinar a avaliação e as perspectivas da ePlus com mais pormenor para determinar se ainda existe uma oportunidade de pechincha.

Confira nossa análise mais recente para ePlus

Qual é o valor da ePlus?

De acordo com o nosso modelo de preço múltiplo, que compara o rácio preço/lucro da empresa com a média do sector, o preço das acções parece ser justo. Neste caso, utilizámos o rácio preço/lucro porque não há visibilidade suficiente para prever os fluxos de caixa. O rácio de 16,52x da ação está atualmente a ser negociado ligeiramente abaixo do rácio de 19,11x dos seus pares do sector, o que significa que se comprar a ePlus hoje, estará a pagar um preço razoável por ela. E se acredita que a ePlus deveria estar a ser transaccionada neste intervalo, então não há muita margem para o preço das acções crescer para além dos níveis dos seus pares do sector a longo prazo. Haverá outra oportunidade de comprar a preços baixos no futuro? Dado que a ação da ePlus é bastante volátil (ou seja, os seus movimentos de preços são ampliados em relação ao resto do mercado), isto pode significar que o preço pode descer mais, dando-nos uma oportunidade de comprar mais tarde. Isto baseia-se no seu elevado beta, que é um bom indicador da volatilidade do preço das acções.

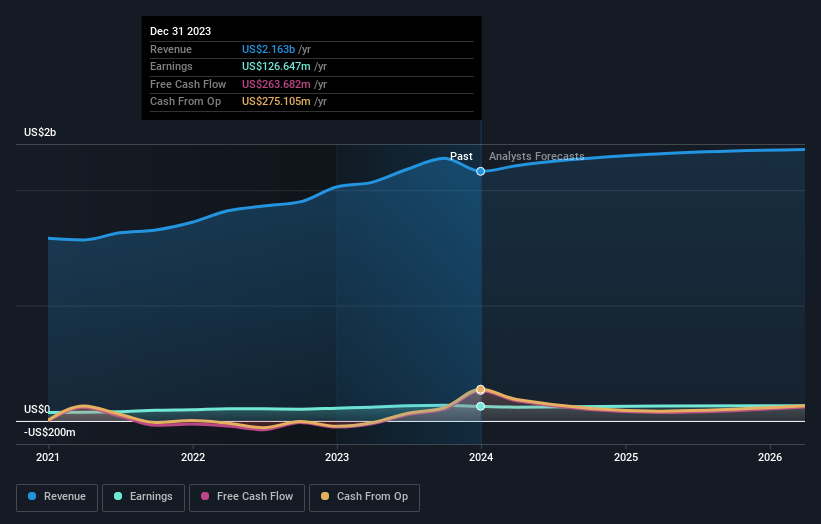

Que tipo de crescimento irá a ePlus gerar?

As perspectivas futuras são um aspeto importante quando se pretende comprar uma ação, especialmente se for um investidor à procura de crescimento para a sua carteira. Comprar uma grande empresa com uma perspetiva sólida a um preço barato é sempre um bom investimento, por isso vamos também analisar as expectativas futuras da empresa. No entanto, no caso da ePlus, prevê-se um crescimento dos lucros de 3,5%, o que não ajuda a desenvolver a sua tese de investimento. O crescimento não parece ser a principal razão para uma decisão de compra da empresa, pelo menos a curto prazo.

O que isto significa para si

É acionista? O crescimento futuro da PLUS parece ter sido tido em conta no preço atual das acções, com as acções a serem negociadas em torno dos múltiplos de preços da indústria. No entanto, há também outros factores importantes que não considerámos hoje, como o historial da sua equipa de gestão. Estes factores mudaram desde a última vez que analisou a PLUS? Terá convicção suficiente para comprar se o preço flutuar abaixo do rácio PE do sector?

É um potencial investidor? Se tem estado atento à PLUS, esta pode não ser a melhor altura para a comprar, uma vez que está a ser negociada em torno dos múltiplos de preços do sector. No entanto, a perspetiva positiva de crescimento pode significar que vale a pena aprofundar outros factores para tirar partido da próxima queda de preços.

Uma vez que o timing é muito importante quando se trata de escolher acções individuais, vale a pena dar uma vista de olhos às previsões dos últimos analistas. No Simply Wall St, temos as estimativas dos analistas que podem ser consultadas clicando aqui.

Se já não estiver interessado no ePlus, pode utilizar a nossa plataforma gratuita para ver a nossa lista de mais de 50 outras acções com um elevado potencial de crescimento.

If you're looking to trade ePlus, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if ePlus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.