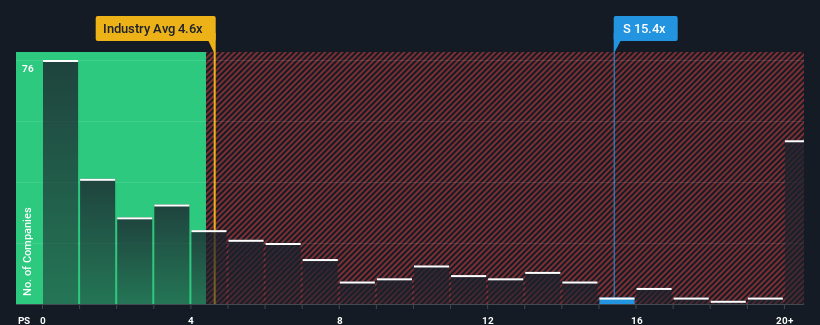

Pode pensar-se que, com um rácio preço/vendas (ou "P/S") de 15,4x, a SentinelOne, Inc.(NYSE:S) é uma ação a evitar completamente, visto que quase metade de todas as empresas de software nos Estados Unidos têm rácios P/S inferiores a 4,6x e mesmo P/S inferiores a 1,8x não são fora do comum. No entanto, o P/S pode ser bastante elevado por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Confira nossa análise mais recente para SentinelOne

Como é que o SentinelOne se tem comportado recentemente?

Com um crescimento de receitas superior ao da maioria das outras empresas nos últimos tempos, a SentinelOne tem-se saído relativamente bem. O P/S é provavelmente elevado porque os investidores pensam que este forte desempenho das receitas vai continuar. Esperemos que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Deseja saber como os analistas pensam que o futuro da SentinelOne se compara com o do sector? Nesse caso, nosso relatóriogratuito é um ótimo lugar para começar.O que é que as métricas de crescimento das receitas nos dizem sobre o elevado P/S?

A única vez que você se sentiria realmente confortável vendo um P / S tão íngreme quanto o do SentinelOne é quando o crescimento da empresa está a caminho de ofuscar decididamente o setor.

Retrospetivamente, o último ano proporcionou um ganho excecional de 58% para a linha de topo da empresa. O último período de três anos também registou um incrível aumento global das receitas, ajudado pelo seu incrível desempenho a curto prazo. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente excelente para a empresa.

Relativamente ao futuro, as estimativas dos analistas que cobrem a empresa sugerem que as receitas deverão crescer 35% por ano durante os próximos três anos. Com a previsão de que o sector apenas irá crescer 15% por ano, a empresa está posicionada para um resultado de receitas mais forte.

Com esta informação, podemos ver porque é que a SentinelOne está a ser negociada a um P/S tão elevado em comparação com o sector. Aparentemente, os accionistas não estão dispostos a vender uma empresa que tem em vista um futuro mais próspero.

O que podemos aprender com o P/S da SentinelOne?

Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual do investidor e as expectativas futuras.

O nosso olhar sobre a SentinelOne mostra que o seu rácio P/S permanece elevado devido às suas fortes receitas futuras. Neste momento, os accionistas estão confortáveis com o P/S, pois estão bastante confiantes de que as receitas futuras não estão ameaçadas. A menos que estas condições se alterem, continuarão a dar um forte apoio ao preço das acções.

E quanto aos outros riscos? Todas as empresas os têm, e nós detectámos 3 sinais de alerta para a SentinelOne que deve conhecer.

Se estes riscos o fazem reconsiderar a sua opinião sobre a SentinelOne, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe.

If you're looking to trade SentinelOne, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if SentinelOne might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.