Advertisement

As acções da Asana, Inc.(NYSE:ASAN) tiveram um mês horrível, perdendo 25% depois de um período relativamente bom. A queda nos últimos 30 dias encerrou um ano difícil para os acionistas, com o preço das ações caindo 27% nesse período.

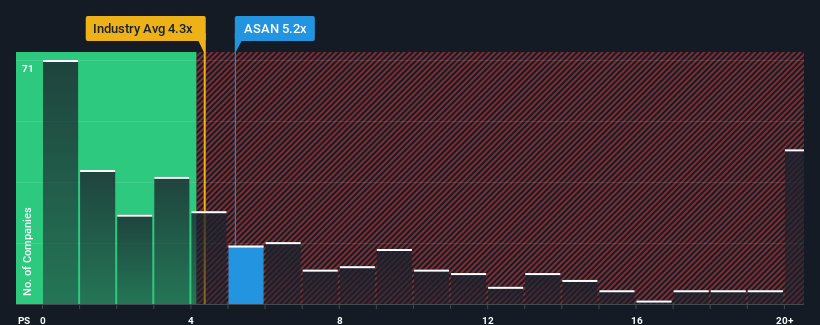

Embora o seu preço tenha baixado substancialmente, não é demais dizer que o rácio preço/vendas (ou "P/S") da Asana, de 5,2x, parece agora bastante "intermédio" em comparação com a indústria de software nos Estados Unidos, onde o rácio P/S médio é de cerca de 4,3x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Veja nossa análise mais recente para Asana

Como é que a Asana se tem comportado

A Asana certamente tem feito um bom trabalho ultimamente, pois tem aumentado a receita mais do que a maioria das outras empresas. Uma possibilidade é que o rácio P/S seja moderado porque os investidores pensam que este forte desempenho das receitas pode estar prestes a diminuir. Caso contrário, os accionistas existentes têm motivos para se sentirem optimistas quanto à direção futura do preço das acções.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Asana.As previsões de receitas correspondem ao rácio P/S?

O rácio P/S da Asana seria típico de uma empresa que apenas se espera que apresente um crescimento moderado e, mais importante, um desempenho em linha com a indústria.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento fantástico de 19%. O último período de três anos também registou um excelente aumento global de 187% nas receitas, ajudado pelo seu desempenho a curto prazo. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente excelente para a empresa.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 16% por ano, segundo as estimativas dos analistas que acompanham a empresa. Entretanto, prevê-se que o resto do sector cresça 15% por ano, o que não é materialmente diferente.

Assim sendo, é compreensível que o P/S da Asana esteja em linha com a maioria das outras empresas. Parece que a maioria dos investidores espera ver um crescimento médio no futuro e só está disposta a pagar um valor moderado pelas acções.

A palavra final

A queda do preço das ações da Asana trouxe seu P / S de volta a uma região semelhante ao resto da indústria. Usar apenas a relação preço / vendas para determinar se você deve vender suas ações não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

O nosso olhar para as estimativas de crescimento das receitas da Asana mostra que o seu P/S é mais ou menos o que esperamos, uma vez que ambas as métricas seguem de perto as médias do sector. Nesta fase, os investidores consideram que o potencial de melhoria ou deterioração das receitas não é suficientemente grande para fazer subir ou descer o P/S. Tudo considerado, se o P/S e as estimativas de receitas não contiverem grandes choques, então é difícil ver o preço das acções a evoluir fortemente em qualquer direção num futuro próximo.

Também vale a pena notar que encontrámos 3 sinais de alerta para a Asana que é preciso ter em consideração.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if Asana might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:ASAN

Advertisement