Advertisement

Caiu 28%, mas a Smith Micro Software, Inc. (NASDAQ: SMSI) pode ser mais arriscada do que parece

Infelizmente para alguns accionistas, o preço das acções da Smith Micro Software, Inc.(NASDAQ:SMSI) caiu 28% nos últimos trinta dias, prolongando o sofrimento recente. Para qualquer acionista de longo prazo, o último mês termina um ano para esquecer, com uma queda de 76% no preço das acções.

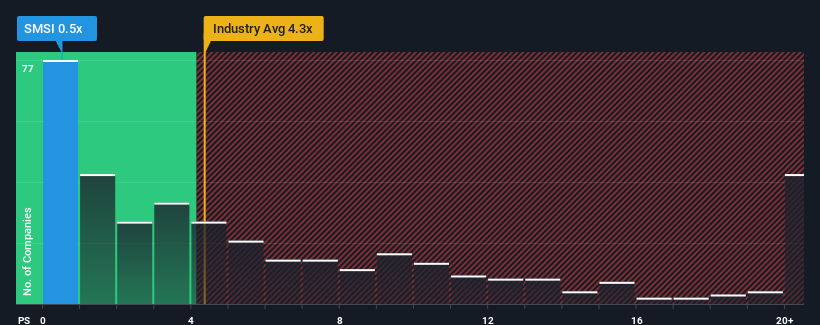

Depois de uma queda tão grande no preço, a Smith Micro Software pode parecer uma forte oportunidade de compra no momento, com a sua relação preço/vendas (ou "P/S") de 0,5x, considerando que quase metade de todas as empresas da indústria de software nos Estados Unidos têm relações P/S superiores a 4,3x e mesmo P/S superiores a 11x não são fora do comum. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão limitado.

Veja nossa análise mais recente para Smith Micro Software

Como é que se parece o desempenho recente da Smith Micro Software?

A Smith Micro Software poderia estar a ter um desempenho melhor, uma vez que as suas receitas têm vindo a regredir ultimamente, enquanto a maioria das outras empresas tem registado um crescimento positivo das receitas. Talvez o P/S permaneça baixo porque os investidores pensam que as perspectivas de um forte crescimento das receitas não estão no horizonte. Assim, embora se possa dizer que as acções estão baratas, os investidores estarão à procura de melhorias antes de as considerarem de bom valor.

Se quiser ver as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Smith Micro Software.Existe alguma previsão de crescimento das receitas da Smith Micro Software?

O rácio P/S da Smith Micro Software seria típico de uma empresa que se espera que apresente um crescimento muito fraco ou mesmo uma queda nas receitas e, mais importante, um desempenho muito pior do que o do sector.

Ao analisar os dados financeiros do último ano, ficámos desanimados ao ver que as receitas da empresa caíram 16%. Os últimos três anos também não nos parecem agradáveis, uma vez que a empresa diminuiu as receitas em 20% no total. Por conseguinte, os accionistas teriam ficado desanimados com as taxas de crescimento das receitas a médio prazo.

No que respeita às perspectivas, os próximos três anos deverão gerar um crescimento anual de 16%, segundo as estimativas dos quatro analistas que acompanham a empresa. Com a previsão de um crescimento anual de 15% para o sector, a empresa está posicionada para obter um resultado comparável em termos de receitas.

Tendo isto em consideração, achamos intrigante que o P/S da Smith Micro Software esteja a ficar atrás dos seus pares do sector. É possível que a maioria dos investidores não esteja convencida de que a empresa possa atingir as expectativas de crescimento futuro.

O que podemos aprender com o P/S da Smith Micro Software?

Tendo quase caído de um penhasco, o preço das acções da Smith Micro Software também fez descer o seu P/S. Embora o rácio preço/vendas não deva ser o fator determinante para comprar ou não uma ação, é um barómetro bastante capaz das expectativas de receitas.

Vimos que a Smith Micro Software é atualmente transaccionada com um P/S inferior ao esperado, uma vez que a sua previsão de crescimento está em linha com o sector em geral. Apesar das estimativas de crescimento médio das receitas, pode haver algumas ameaças não observadas que mantêm o P/S baixo. No entanto, se concordar com as previsões dos analistas, pode ser possível adquirir a ação a um preço atrativo.

É necessário tomar nota dos riscos, por exemplo - a Smith Micro Software tem 5 sinais de alerta (e 1 que é preocupante) que achamos que deve conhecer.

Se estes riscos o fazem reconsiderar a sua opinião sobre a Smith Micro Software, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe.

Valuation is complex, but we're here to simplify it.

Discover if Smith Micro Software might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:SMSI

Advertisement