As perspectivas da InterDigital, Inc. (NASDAQ:IDCC) precisam de um impulso para aumentar as acções

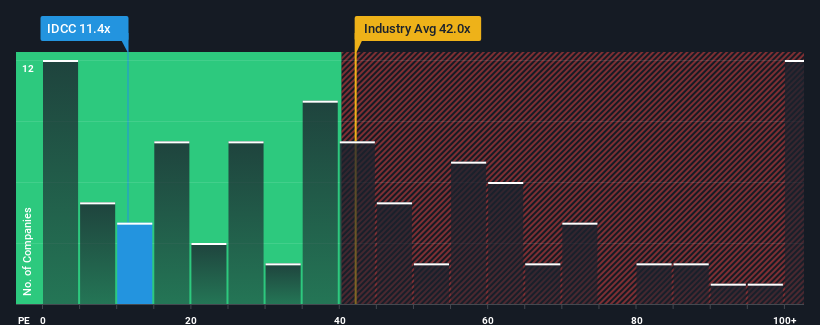

Quando cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/L") superiores a 17x, pode considerar a InterDigital, Inc.(NASDAQ:IDCC) como um investimento atrativo com o seu rácio P/L de 11,4x. No entanto, não é aconselhável tomar apenas o P / L pelo valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Com o crescimento dos seus lucros em território positivo, em comparação com o declínio dos lucros da maioria das outras empresas, a InterDigital tem-se saído bastante bem nos últimos tempos. É possível que muitos esperem que o forte desempenho dos lucros se degrade substancialmente, possivelmente mais do que o mercado, que reprimiu o P/E. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto ela está em baixa.

Ver a nossa análise mais recente da InterDigital

O que é que as métricas de crescimento nos dizem sobre o baixo P/E?

O rácio P/E da InterDigital seria típico de uma empresa que apenas se espera que apresente um crescimento limitado e, sobretudo, um desempenho pior do que o do mercado.

Olhando primeiro para trás, vemos que a empresa aumentou os lucros por ação em 156% no ano passado. É agradável constatar que os EPS também aumentaram 477% no total desde há três anos, graças aos últimos 12 meses de crescimento. Por conseguinte, é justo dizer que o crescimento dos lucros foi recentemente excelente para a empresa.

No que se refere às perspectivas, os próximos três anos deverão trazer retornos reduzidos, com os lucros a diminuírem 12% por ano, segundo as estimativas dos cinco analistas que acompanham a empresa. Isto não é muito bom quando se espera que o resto do mercado cresça 10% por ano.

Tendo em conta este facto, é compreensível que o P/E da InterDigital seja inferior ao da maioria das outras empresas. No entanto, não há garantias de que o P/E tenha atingido um patamar mínimo, uma vez que os lucros estão a regredir. É possível que o P/E desça para níveis ainda mais baixos se a empresa não melhorar a sua rendibilidade.

A palavra final

Argumenta-se que o rácio preço/lucro é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Como suspeitávamos, o nosso exame das previsões dos analistas da InterDigital revelou que as suas perspectivas de diminuição dos lucros estão a contribuir para o seu baixo P/E. Nesta fase, os investidores consideram que o potencial de melhoria dos resultados não é suficientemente grande para justificar um rácio P/E mais elevado. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

Há também outros factores de risco vitais a considerar antes de investir e descobrimos 2 sinais de alerta para a InterDigital que deve ter em atenção.

Se não tem a certeza sobre a força do negócio da InterDigital, por que não explorar a nossa lista interactiva de acções com sólidos fundamentos de negócio para algumas outras empresas que poderá ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if InterDigital might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.