Os lucros da BTCS (NASDAQ:BTCS) podem estar a exagerar o seu verdadeiro potencial de ganhos

Após a divulgação de um relatório de ganhos positivos recentemente, as ações da BTCS Inc.(NASDAQ: BTCS) tiveram um bom desempenho. No entanto, pensamos que os investidores devem ser cautelosos ao interpretar os números dos lucros.

Veja nossa análise mais recente para BTCS

Analisando os ganhos da BTCS

Um índice financeiro chave usado para medir o quão bem uma empresa converte seu lucro em fluxo de caixa livre (FCF) é o índice de acumulação. Em linguagem simples, este rácio subtrai o FCF do lucro líquido e divide esse número pelos activos operacionais médios da empresa durante esse período. Este rácio indica-nos quanto do lucro de uma empresa não é suportado pelo fluxo de caixa livre.

Por conseguinte, é considerado positivo quando uma empresa tem um rácio de acumulação negativo, mas negativo se o seu rácio de acumulação for positivo. Embora não seja um problema ter um rácio de acréscimos positivo, indicando um certo nível de lucros não monetários, um rácio de acréscimos elevado é indiscutivelmente mau, porque indica que os lucros em papel não são acompanhados por fluxos de caixa. Nomeadamente, existem algumas provas académicas que sugerem que um rácio de especialização de exercícios elevado é um mau sinal para os lucros a curto prazo, de um modo geral.

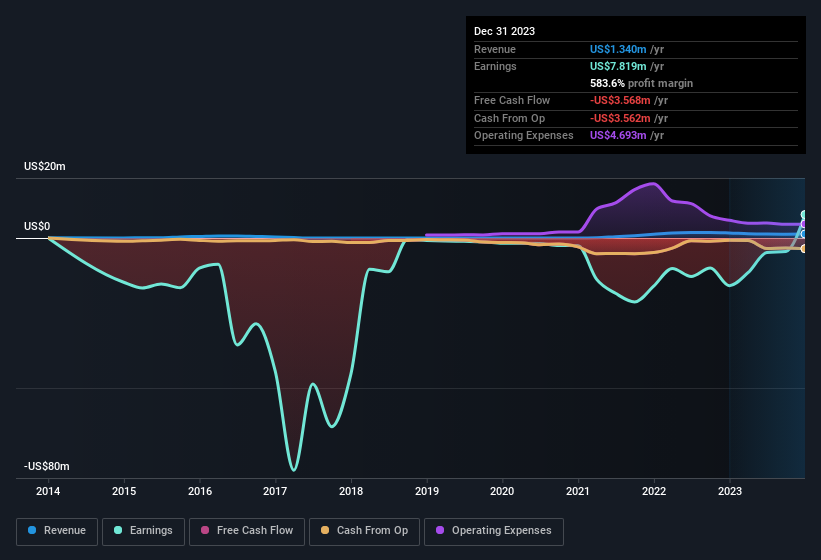

Para o ano até dezembro de 2023, o BTCS teve um índice de acumulação de 0.71. Regra geral, é um mau presságio para a rentabilidade futura. E, de facto, durante o período, a empresa não produziu qualquer fluxo de caixa livre. Nos últimos doze meses, o fluxo de caixa livre foi negativo, com uma saída de US$ 3,6 milhões, apesar do lucro de US$ 7,82 milhões, mencionado acima. Depois de um fluxo de caixa livre negativo no ano passado, imaginamos que alguns accionistas poderão perguntar-se se o seu consumo de caixa de 3,6 milhões de dólares, este ano, indica um risco elevado. É de notar que a empresa emitiu novas acções, diluindo assim os accionistas existentes e reduzindo a sua participação nos lucros futuros. A boa notícia para os accionistas é que o rácio de acumulação do BTCS foi muito melhor no ano passado, pelo que a má leitura deste ano pode ser simplesmente um caso de um desfasamento de curto prazo entre o lucro e o FCF. Os accionistas devem esperar uma melhoria do fluxo de tesouraria em relação aos lucros no ano em curso, se for efetivamente esse o caso.

Isto pode levá-lo a perguntar-se o que os analistas estão a prever em termos de rentabilidade futura. Felizmente, pode clicar aqui para ver um gráfico interativo que representa a rentabilidade futura, com base nas suas estimativas.

Para entender o potencial de retorno por ação, é essencial considerar o quanto uma empresa está diluindo os acionistas. De facto, o BTCS aumentou o número de acções em circulação em 20% nos últimos doze meses, através da emissão de novas acções. Isto significa que os seus ganhos são repartidos por um maior número de acções. Falar do rendimento líquido, sem ter em conta os ganhos por ação, é distrair-se com os números grandes, ignorando os números mais pequenos que falam do valor por ação. Confira o crescimento histórico do EPS do BTCS clicando neste link.

Como a diluição está afetando o lucro por ação (EPS) do BTCS?

O BTCS estava perdendo dinheiro há três anos. Se olharmos para o último ano, ainda não podemos falar de taxas de crescimento de forma coerente, uma vez que teve um prejuízo no ano passado. Mas, matemática à parte, é sempre bom ver quando uma atividade anteriormente não rentável dá bons resultados (embora admitamos que o lucro teria sido maior se não tivesse sido necessária a diluição). Assim, é possível ver claramente que a diluição está a influenciar os ganhos dos accionistas.

Se o EPS do BTCS puder crescer ao longo do tempo, isso aumenta drasticamente as hipóteses de o preço das acções evoluir na mesma direção. Mas, por outro lado, ficaríamos muito menos entusiasmados se soubéssemos que o lucro (mas não o EPS) estava a melhorar. Para o acionista comum de varejo, o EPS é uma ótima medida para verificar sua hipotética "participação" no lucro da empresa.

A nossa opinião sobre o desempenho dos lucros do BTCS

Em conclusão, o BTCS tem um fluxo de caixa fraco em relação aos lucros, o que indica lucros de menor qualidade, e a diluição significa que os accionistas possuem agora uma proporção menor da empresa (assumindo que mantiveram o mesmo número de acções). Pelas razões acima mencionadas, pensamos que um olhar superficial sobre os lucros estatutários da BTCS pode fazer com que esta pareça melhor do que realmente é a nível subjacente. Se quiser saber mais sobre o BTCS enquanto empresa, é importante estar ciente dos riscos que enfrenta. Todas as empresas têm riscos e nós identificámos 5 sinais de alerta para a BTCS (dos quais 2 são potencialmente graves!) que deve conhecer.

A nossa análise do BTCS centrou-se em determinados factores que podem fazer com que os seus ganhos pareçam melhores do que são. E, com base nisso, somos um pouco cépticos. Mas existem muitas outras formas de informar a sua opinião sobre uma empresa. Por exemplo, muitas pessoas consideram uma elevada rendibilidade dos capitais próprios como uma indicação de uma economia empresarial favorável, enquanto outras gostam de "seguir o dinheiro" e procurar as acções que os informadores estão a comprar. Embora possa ser necessário um pouco de pesquisa, esta coleção gratuita de empresas com elevada rendibilidade do capital próprio ou esta lista de acções compr adas por iniciados pode ser-lhe útil.

If you're looking to trade BTCS, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if BTCS might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.