As ações da Couchbase, Inc. (NASDAQ: BASE) caíram 29%, mas entrar barato pode ser difícil, independentemente disso

Os accionistas da Couchbase, Inc.(NASDAQ:BASE) que estavam à espera que algo acontecesse sofreram um golpe com uma queda de 29% no preço das acções no último mês. A longo prazo, a ação tem sido sólida, apesar de 30 dias difíceis, ganhando 17% no último ano.

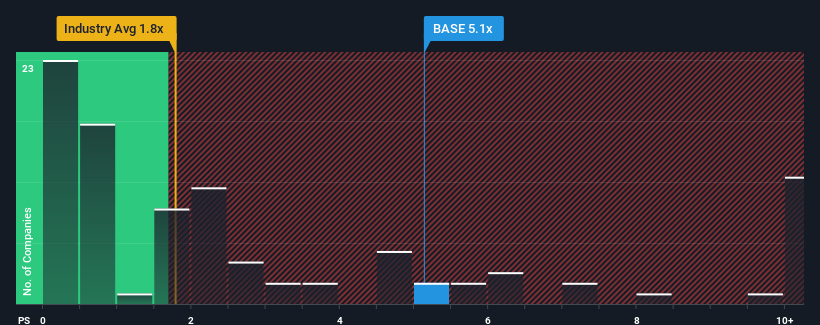

Embora o seu preço tenha caído substancialmente, quando quase metade das empresas da indústria de TI dos Estados Unidos têm rácios preço/venda (ou "P/S") inferiores a 1,8x, pode ainda considerar a Couchbase como uma ação que não vale a pena investigar com o seu rácio P/S de 5,1x. No entanto, não é aconselhável tomar apenas o P/S pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

Confira nossa análise mais recente para Couchbase

Como é que o Couchbase se tem comportado

A receita aumentou firmemente para a Couchbase recentemente, o que é agradável de ver. Pode ser que muitos esperem que o respeitável desempenho das receitas supere a maioria das outras empresas no próximo período, o que aumentou a vontade dos investidores de pagar pelas acções. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Embora não existam estimativas de analistas disponíveis para a Couchbase, dê uma vista de olhos a esta visualizaçãogratuita rica em dados para ver como a empresa se comporta em termos de ganhos, receitas e fluxo de caixa.As previsões de receitas correspondem ao elevado rácio P/S?

A única altura em que se sentiria verdadeiramente confortável ao ver um P/S tão acentuado como o da Couchbase é quando o crescimento da empresa está no bom caminho para superar decididamente a indústria.

Retrospetivamente, o último ano proporcionou um ganho excecional de 16% para a linha de topo da empresa. O último período de três anos também registou um excelente aumento global de 66% nas receitas, ajudado pelo seu desempenho a curto prazo. Assim, podemos começar por confirmar que a empresa fez um excelente trabalho de crescimento das receitas durante esse período.

Isto contrasta com o resto do sector, que deverá crescer 8,4% no próximo ano, o que é substancialmente inferior às recentes taxas de crescimento anualizadas a médio prazo da empresa.

Com esta informação, podemos ver porque é que a Couchbase está a ser negociada a um P/S tão elevado em comparação com a indústria. Parece que a maioria dos investidores espera que este forte crescimento continue e está disposta a pagar mais pelas acções.

O que podemos aprender com o P / S do Couchbase?

Mesmo depois de uma queda de preço tão forte, o P / S da Couchbase ainda excede significativamente a mediana do setor. Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual do investidor e as expectativas futuras.

Estabelecemos que a Couchbase mantém o seu P/S elevado devido ao facto de o seu crescimento recente a três anos ser superior à previsão mais alargada do sector, como esperado. Aos olhos dos accionistas, a probabilidade de uma trajetória de crescimento contínuo é suficientemente grande para evitar que o P/S recue. Se as recentes tendências de receitas a médio prazo se mantiverem, é difícil imaginar que o preço das acções sofra uma forte queda num futuro próximo, nestas circunstâncias.

Há que pensar sempre nos riscos. Neste caso, detectámos 3 sinais de alerta para a Couchbase que deve ter em conta, e um deles não nos agrada muito.

Se não tem a certeza sobre a força do negócio da Couchbase, por que não explorar a nossa lista interactiva de acções com sólidos fundamentos de negócio para algumas outras empresas que poderá ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if Couchbase might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.