Advertisement

Os participantes no mercado reconhecem que as receitas da QuickLogic Corporation (NASDAQ:QUIK) aumentam as acções em 26%

Apesar de uma corrida já forte, as acções da QuickLogic Corporation(NASDAQ:QUIK) têm vindo a crescer, com um ganho de 26% nos últimos trinta dias. O ganho anual chega a 159% após o último aumento, fazendo com que os investidores se sentem e tomem conhecimento.

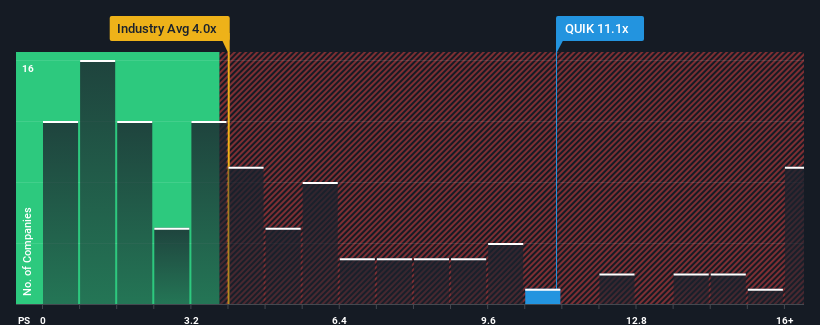

Depois de um salto tão grande no preço, a QuickLogic pode estar a enviar fortes sinais de venda, com um rácio preço/vendas (ou "P/S") de 11,1x, quando se considera que quase metade das empresas da indústria de semicondutores nos Estados Unidos têm rácios P/S inferiores a 4x e mesmo P/S inferiores a 1,6x não são fora do comum. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S altamente elevado.

Veja nossa análise mais recente para QuickLogic

Como é que o QuickLogic se tem comportado

Com um crescimento das receitas inferior ao da maioria das outras empresas nos últimos tempos, a QuickLogic tem-se mostrado relativamente lenta. Uma possibilidade é que o rácio P/S seja elevado porque os investidores pensam que este desempenho sem brilho das receitas irá melhorar significativamente. Caso contrário, os accionistas existentes podem estar muito nervosos quanto à viabilidade do preço das acções.

Se quiser ver as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a QuickLogic.O que é que as métricas de crescimento das receitas nos dizem sobre o elevado P/S?

Para justificar o seu rácio P/S, a QuickLogic teria de produzir um crescimento excecional que excedesse largamente o do sector.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento digno de 13%. Este facto foi apoiado por um excelente período anterior em que as receitas aumentaram 98% no total nos últimos três anos. Por conseguinte, os accionistas teriam certamente saudado estas taxas de crescimento das receitas a médio prazo.

Relativamente ao futuro, as estimativas dos dois analistas que cobrem a empresa sugerem que as receitas deverão crescer 47% no próximo ano. Este crescimento é substancialmente superior ao crescimento de 40% previsto para o sector em geral.

Tendo em conta este facto, é compreensível que o P/S da QuickLogic se situe acima da maioria das outras empresas. Aparentemente, os accionistas não estão interessados em descarregar algo que está potencialmente a visar um futuro mais próspero.

A palavra final

O P/S da QuickLogic cresceu bem no último mês, graças a um bom aumento do preço das acções. Geralmente, a nossa preferência é limitar a utilização do rácio preço/venda para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

O nosso olhar sobre a QuickLogic mostra que o seu rácio P/S permanece elevado devido às suas fortes receitas futuras. Neste momento, os accionistas estão confortáveis com o P/S, pois estão bastante confiantes de que as receitas futuras não estão ameaçadas. Nestas circunstâncias, é difícil imaginar que o preço das acções caia fortemente num futuro próximo.

Não queremos estragar demasiado a festa, mas encontrámos também um sinal de alerta para a QuickLogic que deve ser tido em conta.

Se não tem a certeza sobre a solidez do negócio da QuickLogic, por que não explorar a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que possa ter perdido.

Valuation is complex, but we're here to simplify it.

Discover if QuickLogic might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:QUIK

Advertisement