Advertisement

Receitas a trabalhar contra o preço das acções da Peraso Inc. (NASDAQ:PRSO) após uma queda de 35%

As acções da Peraso Inc.(NASDAQ:PRSO) tiveram um mês horrível, perdendo 35% após um período relativamente bom. A recente queda completa um período desastroso de doze meses para os accionistas, que tiveram uma perda de 82% durante esse período.

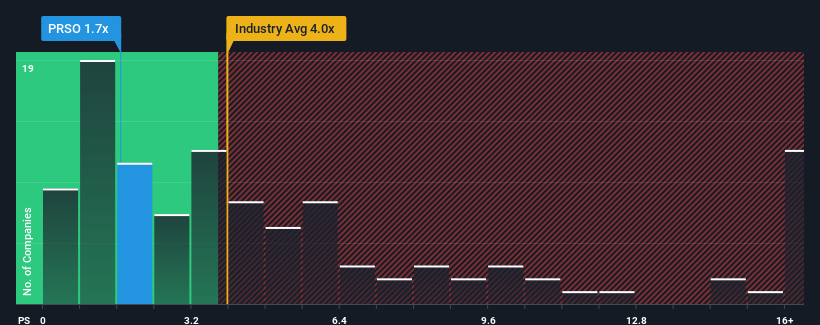

Na sequência da forte queda do preço, o rácio preço/vendas (ou "P/S") de 1,7x da Peraso pode fazer com que pareça uma boa compra neste momento, em comparação com a indústria de semicondutores em geral nos Estados Unidos, onde cerca de metade das empresas têm rácios P/S superiores a 4x e mesmo P/S superiores a 8x são bastante comuns. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S altamente reduzido.

Veja a nossa última análise da Peraso

Como é que a Peraso se tem comportado

Peraso certamente tem feito um bom trabalho ultimamente, pois tem aumentado a receita mais do que a maioria das outras empresas. Uma possibilidade é que o rácio P/S seja baixo porque os investidores pensam que este forte desempenho das receitas pode ser menos impressionante no futuro. Se a empresa conseguir manter o rumo, os investidores deverão ser recompensados com um preço das acções que corresponda aos valores das receitas.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Peraso.Qual é a tendência de crescimento das receitas da Peraso?

Há uma suposição inerente de que uma empresa deve ter um desempenho muito inferior ao da indústria para que rácios P / S como o da Peraso sejam considerados razoáveis.

Olhando primeiro para trás, vemos que a empresa aumentou a receita em impressionantes 23% no ano passado. O último período de três anos também registou um excelente aumento global de 74% nas receitas, ajudado pelo seu desempenho a curto prazo. Assim, podemos começar por confirmar que a empresa fez um ótimo trabalho de crescimento das receitas durante esse período.

Relativamente ao futuro, as estimativas do único analista que cobre a empresa sugerem que as receitas deverão crescer 27% no próximo ano. Com a previsão de crescimento de 42% do sector, a empresa está posicionada para um resultado de receitas mais fraco.

Assim sendo, é compreensível que o P/S da Peraso se situe abaixo da maioria das outras empresas. Aparentemente, muitos accionistas não se sentiram confortáveis em manter a empresa enquanto esta se prepara para um futuro menos próspero.

A palavra final

As acções da Peraso caíram a pique e o seu P/S seguiu o mesmo caminho. Geralmente, a nossa preferência é limitar a utilização do rácio preço/vendas para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Como era de esperar, a nossa análise das previsões dos analistas da Peraso confirma que as perspectivas de receitas pouco animadoras da empresa são um dos principais factores que contribuem para o seu baixo P/S. Neste momento, os accionistas estão a aceitar o baixo P/S, uma vez que admitem que as receitas futuras provavelmente não proporcionarão surpresas agradáveis. A empresa precisará de uma mudança de sorte para justificar uma subida do P/S no futuro.

Há que pensar sempre nos riscos. Neste caso, detectámos 4 sinais de alerta para a Peraso que deve ter em conta, e 2 deles não devem ser ignorados.

Se estes riscos o fazem reconsiderar a sua opinião sobre a Peraso, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe.

Valuation is complex, but we're here to simplify it.

Discover if Peraso might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:PRSO

Advertisement